一、引言:科技自立自強的“超常規”戰略抉擇

當前,全球科技競爭正以前所未有的激烈程度重塑世界格局,技術領域的突破與壟斷已成為國家綜合國力博弈的核心戰場。發達國家憑借其長期積累的技術優勢,在關鍵核心領域加緊構筑“技術壁壘”與“產業護城河”,對我國高端產業鏈實施精準圍堵。美國主導的芯片出口管制、歐盟強化的關鍵技術投資審查等舉措,使得我國在集成電路、工業軟件等戰略領域面臨的外部壓力持續升級,技術自主可控已不僅是產業發展問題,更是關乎國家安全的戰略命題。與此同時,我國經濟發展已進入高質量發展階段,傳統依靠要素驅動的增長模式遭遇瓶頸,產業結構升級、民生福祉改善、綠色低碳轉型等重大需求,迫切需要以科技創新作為核心引擎。在此背景下,2025年10月28日發布的《中共中央關于制定國民經濟和社會發展第十五個五年規劃的建議》,以應對全球科技競爭與破解國內發展難題的雙重戰略視野,明確將集成電路、工業母機、高端儀器、基礎軟件、先進材料、生物制造六大領域列為核心攻關方向。這一部署標志著我國科技發展戰略從“跟跑追趕”向“并跑領跑”的關鍵轉型,通過創新新型舉國體制凝聚政府、市場、科研機構等多方合力,采取超常規措施突破關鍵核心技術,既是應對全球科技格局重構的主動破局,也是實現高水平科技自立自強、筑牢國家發展安全屏障的必由之路。

《建議》強調,要以“全鏈條推動、決定性突破”為目標,聚焦六大領域實施系統性攻關。這一戰略決策深刻把握了當前科技革命與產業變革的演進規律——關鍵核心技術的突破已非單一企業或單一環節所能實現,必須構建“基礎研究-技術攻關-成果產業化-產業生態構建”的全鏈條創新體系。在集成電路領域,突破EUV光刻機等“卡脖子”設備與材料;在工業母機領域,實現高端數控系統等核心部件自主可控;在高端儀器領域,填補冷凍電鏡等尖端科學裝置的國產空白;在基礎軟件領域,打破操作系統與工業軟件的生態壟斷;在先進材料領域,提升高性能纖維與半導體材料的性能穩定性;在生物制造領域,攻克核心菌種與反應器裝備的技術短板。通過六大領域的協同突破,我國將逐步擺脫對外部技術的路徑依賴,構建自主可控、安全可靠的現代化產業體系,為2035年基本實現社會主義現代化提供堅實的科技支撐。

二、集成電路:從“卡脖子”到自主可控的攻堅之戰

1.產業現狀:規模擴張與結構性失衡并存

中國集成電路產業在規模擴張上展現出強勁勢頭,2024年產量達到4514億塊,全球晶圓月產能份額預計2025年攀升至20.1%,逐步逼近韓國與中國臺灣的領先地位。然而,這種增長背后潛藏著顯著的結構性失衡:成熟制程(28納米及以上)占據主導,預計2027年在全球成熟制程產能中占比將達39%,而先進制程(7納米及以下)產能份額2023年僅為8%,技術代際差距明顯。專利布局方面,2020-2025年中國集成電路專利申請量全球占比從28%提升至35%,但核心專利多集中于封裝測試等中下游環節,芯片設計與制造領域的底層專利仍由歐美企業主導。

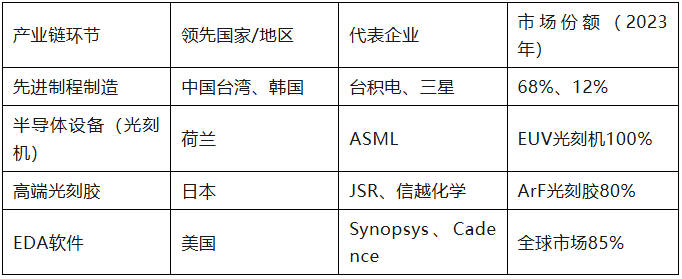

2.全球格局:產業鏈壟斷與技術壁壘

全球集成電路產業鏈呈現“寡頭壟斷+區域集群”特征。中國臺灣憑借臺積電的3納米量產能力壟斷先進制程,韓國三星則在存儲芯片領域構筑壁壘;荷蘭ASML通過整合全球供應鏈,成為EUV光刻機的唯一供應商,其設備出口受國際政治因素直接影響;日本依托百年化工積累,在光刻膠、硅片等材料領域形成技術閉環;美國則通過EDA軟件、半導體設備設計等“軟權力”,掌控芯片產業的底層規則制定權。

3.“卡脖子”核心瓶頸:設備、材料與軟件三重制約

光刻設備:7納米以下制程依賴的EUV光刻機被ASML獨家壟斷,中國大陸無法獲得。國產光刻機目前僅能覆蓋90納米及以上成熟制程,28納米浸沒式機型雖進入驗證階段,但量產穩定性仍需時間打磨。

關鍵材料:高端光刻膠領域,ArF和EUV級產品國產化率不足5%,日本企業占據全球80%市場份額;CMP拋光材料、電子特氣等輔助材料的純度指標(如電子特氣純度99.9999%)與國際頂尖水平存在代際差距。

EDA軟件:芯片設計全流程依賴美國Synopsys、Cadence、Mentor Graphics三巨頭,國產EDA工具僅能覆蓋模擬電路等簡單場景,復雜SoC設計仍需進口軟件支持。制造端的良率控制技術同樣薄弱,2025年臺積電3nm/5nm工藝營收占比達58%,7nm良率穩定在95%-98%,3nm良率為70%(遠超三星的30%),而國內14nm良率僅為70%-80%。

4.“十五五”攻關方向:7nm制程自主化與全鏈條突破

“十五五”期間,集成電路領域將聚焦“設備-材料-設計”全鏈條協同突破:2027年前實現28納米浸沒式光刻機量產,同步推進14納米干法光刻技術驗證;通過國家大基金三期3440億元注資,重點扶持光刻膠、大尺寸硅片等材料企業,目標將高端材料國產化率從當前不足5%提升至30%;依托中科院微電子所等機構,構建涵蓋芯片架構、EDA工具、IP核的自主設計生態,力爭在車規級MCU、中高端傳感器等領域實現進口替代。政策層面將實施“研發投入加計扣除比例提升至175%”等稅收激勵,并試點“國產設備首臺套保險補償機制”,加速技術產業化進程。

三、工業母機:制造業“心臟”的自主化突圍

1.產業基礎:規模全球第一與高端市場失守

中國工業母機產業以連續十三年產銷規模全球第一的體量,2024年產量達266億歐元(占全球34%),構筑起全球制造業的重要基座。依托“高檔數控機床與基礎制造裝備”科技重大專項支持,國內企業在龍門五軸機床、8萬噸模鍛壓力機等“國之重器”領域實現零的突破,部分產品精度達到國際先進水平。然而,產業“大而不強”的結構性矛盾突出:高端市場被德國西門子、日本發那科等巨頭壟斷,國產高端數控系統市場占有率不足30%(實際高端數控機床國產化率僅10%),航空航天領域所需的五軸聯動加工中心進口依存度超過70%(實際高端五軸機床進口依存度達90%)。這種“低端產能過剩、高端供給不足”的格局,使得我國雖為制造大國,卻在裝備制造的“皇冠明珠”領域長期受制于人。

2.全球競爭格局:德日企業的技術霸權

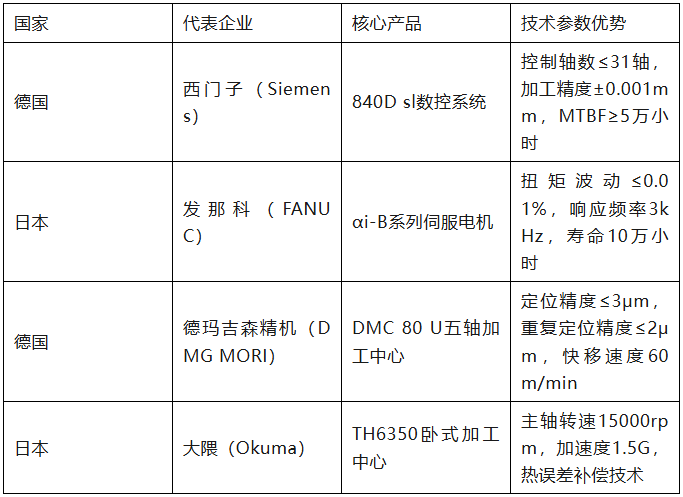

德日企業憑借百年技術積淀構建起難以撼動的優勢:德國西門子數控系統以多軸協同控制算法和開放式架構著稱,其840D sl系統可實現31軸聯動,加工精度控制在微米級;日本發那科將伺服電機與數控系統深度集成,αi-B系列電機扭矩波動小于0.01%,確保高速加工中的穩定性。相比之下,國產數控系統平均無故障時間(MTBF)僅為國際先進水平的1/3,高端機床定位精度差距約5-10倍,在航空發動機葉片等復雜曲面加工領域仍存在明顯短板。

3.核心薄弱環節:三大部件與工藝短板

高檔數控系統:作為機床的“大腦”,德國西門子、日本發那科占據全球高端市場80%份額。國產系統在多軸聯動、高速高精插補算法等核心技術上差距顯著,五軸以上高端系統市場占有率不足5%。

伺服電機與驅動系統:直接決定機床動態響應性能,日本安川、臺達等企業壟斷高端市場,國產伺服電機在功率密度(≤0.8kW/kg)、過載能力(≤3倍額定扭矩)等指標上落后國際先進水平1-2個技術代際,市場占有率不足20%。

精密傳動部件:高精度滾珠絲杠、導軌是保證加工精度的關鍵,日本THK、德國力士樂產品的定位精度可達C3級以上,國產產品在材料熱處理工藝(如滲碳層深度均勻性)和精度保持性(5年精度衰減率≤15%)方面存在明顯差距。

此外,制造高剛性機床床身所需的米漢納鑄鐵,其石墨形態控制技術和時效處理工藝,國內企業尚未完全掌握,導致機床動態剛度不足國際先進水平的70%。

4.攻關舉措:90%核心部件國產化與協同創新

“十五五”期間,工業母機領域將實施“核心部件突圍工程”,目標2027年實現高端數控機床核心部件國產化率超90%:依托華中數控攻關五軸聯動數控系統,突破納米級插補算法和開放式數控平臺,2026年前完成航空航天領域驗證;聯合中科院電工所開發高功率密度伺服電機,將扭矩波動控制在0.1%以內,過載能力提升至4倍額定扭矩;通過“揭榜掛帥”機制攻克精密滾珠絲杠磨削工藝,實現C3級產品量產。政策層面將建立“首臺套”保險補償與用戶激勵相結合的推廣機制,在商飛C919機身結構件加工等國家重大工程中強制應用國產高端機床。同時,構建“科德數控+哈工大+中國航發”的產學研用協同體,復制“殲-20戰機用五軸機床”的成功經驗,加速技術迭代與工程化落地。

四、高端儀器:科研“眼睛”的國產化補短板

1.產業困境:高端市場進口依賴度超90%

中國科學儀器行業呈現“低端擁擠、高端失守”的顯著分化。盡管企業數量超過萬家,但90%以上集中在中低端市場,產品同質化嚴重,價格戰導致行業平均利潤率不足8%。與之形成鮮明對比的是,高端科學儀器市場被外資品牌全面壟斷:價值超千萬元的冷凍電鏡、核磁共振波譜儀等頂級設備國產化率幾乎為零,生命科學領域的流式細胞儀、臨床質譜儀進口依存度超過95%。據中國儀器儀表行業協會數據,我國每年進口儀器設備金額近千億美元,僅次于石油和半導體,其中高端分析儀器占比超60%。這種“大而不強”的格局,使得我國在新藥研發、新材料合成等前沿領域的科研活動,嚴重依賴進口儀器的“眼睛”與“尺子”。

2.全球領先者:美歐日企業的技術壟斷

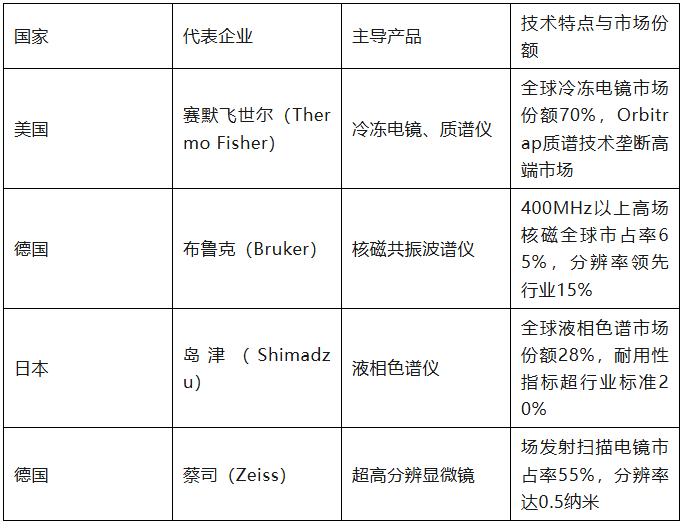

全球高端儀器產業呈現“技術寡頭+多學科交叉”特征。美國憑借在生命科學領域的原始創新能力,主導高端質譜、冷凍電鏡等前沿設備;德國依托精密機械制造傳統,在光學儀器、物理性能測試設備領域樹立標桿;日本則通過材料科學與精密電子的融合,在分析儀器核心部件領域占據優勢。這些領先地位的形成,源于數十年的技術積累——如蔡司電子顯微鏡的電磁透鏡設計需融合光學、材料、真空等多學科知識,其核心工藝參數已形成數百項專利壁壘。

3.關鍵瓶頸:核心部件與系統集成能力缺失

核心部件空白:質譜儀的離子源(美國安捷倫壟斷)、核磁共振波譜儀的高場超導磁體(德國布魯克獨家供應)等“卡脖子”部件,國內尚無法量產。以超導磁體為例,日本住友電工的Nb3Sn超導材料可實現9.4T磁場強度,而國產材料僅能達到4.7T,直接導致設備分辨率差距3倍以上。

系統集成薄弱:即便采購到進口核心部件,國產儀器在穩定性和一致性上仍存短板。聚光科技研發的氣相色譜儀,因溫度控制模塊的長期漂移率(±0.1℃/8h)高于賽默飛世爾產品(±0.01℃/8h),導致檢測數據重現性差距顯著。

軟件算法落后:高端儀器的數據分析軟件內嵌數十年應用經驗,如賽默飛世爾的Proteome Discoverer質譜數據分析平臺,包含超過500種蛋白質鑒定算法模型,而國產軟件僅能覆蓋基礎功能。用戶反饋顯示,30%的國產儀器因操作復雜、數據處理能力弱而被閑置。

4.突圍路徑:“核心部件-整機-應用”全鏈條攻關

“十五五”期間,高端儀器領域將實施“從0到1”的突破策略:聚焦離子源、超導磁體等20項核心部件,通過“揭榜掛帥”機制集中攻關,目標2027年實現質譜儀核心部件國產化率超50%;依托中科院大連化物所、上海技物所等科研機構,構建“部件研發-整機集成-應用驗證”協同創新體,重點突破100kV冷凍電鏡、600MHz核磁共振波譜儀等“國之重器”;在長三角、粵港澳大灣區建設10個儀器應用示范中心,建立“研發單位-用戶單位”聯合攻關機制,復制“新冠檢測儀器快速迭代”的成功經驗。政策層面將設立百億元級儀器專項基金,對首臺套設備給予最高30%的購置補貼,并試點“儀器共享+數據返還”模式,加速國產設備的工程化驗證與性能優化。

五、基礎軟件:數字“地基”的自主重構

1.發展現狀:信創驅動下的規模擴張與份額短板

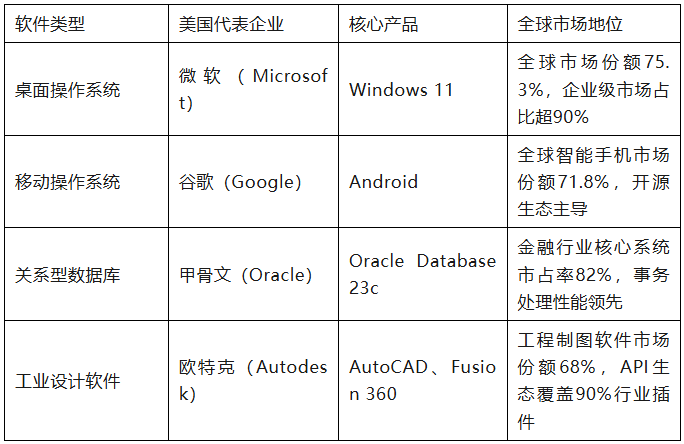

國家信創戰略的全面推進,為基礎軟件產業注入強勁增長動力。2024年中國基礎軟件市場規模突破1919億元,近三年復合增長率高達47.94%,麒麟操作系統在政務領域市占率突破25%,達夢數據庫在金融行業核心系統實現批量部署。然而繁榮景象下難掩份額困境:桌面操作系統市場,Windows仍占據75%份額,國產系統合計不足10%;企業級數據庫領域,Oracle、SQL Server等國外產品控制80%以上關鍵行業市場。這種“政策驅動增長快、市場滲透壁壘高”的現象,折射出國產基礎軟件從“可用”到“好用”的跨越仍道阻且長。

2.全球壟斷格局:美國企業的絕對主導

美國企業通過技術標準制定與生態構建形成雙重壟斷。微軟憑借.NET框架與DirectX技術體系,構筑Windows的開發者護城河;甲骨文數據庫以ACID特性與RAC集群技術,成為銀行核心系統的“標配”;Synopsys的EDA工具鏈更是深度綁定全球半導體產業,形成“設計工具-制造工藝”的共生體系。歐洲企業在特定領域補充布局,如法國達索系統的CATIA軟件壟斷航空航天設計市場,德國西門子的PLM系統占據制造業數字化平臺35%份額。

3.“卡脖子”深層原因:生態壁壘與技術差距

生態系統斷層:國產操作系統面臨“缺應用-用戶少-開發者不愿適配”的惡性循環。統信UOS已兼容30萬款應用,但相比Windows的3000萬款仍差距懸殊,專業領域如工業設計軟件適配率不足15%。數據庫領域缺乏成熟的遷移工具鏈,某國有銀行核心系統替換國產數據庫時,需投入300人年進行應用改造。

核心技術代差:麒麟操作系統的進程調度算法在高并發場景下,響應延遲比Linux內核平均高20%;達夢數據庫的分布式事務處理性能僅為Oracle的60%,在證券交易等低延遲場景難以替代。工業軟件差距更為顯著,國產CAE軟件的有限元分析精度與ANSYS相比存在10%以上誤差。

用戶路徑依賴:金融、電信等關鍵行業形成“國外軟件-運維團隊-業務流程”的固化體系。某省電力公司試點國產操作系統時,因運維人員不習慣新操作界面,導致故障處理效率下降40%,最終部分業務回退至Windows平臺。

4.攻關目標:工業軟件國產化率提升至50%

“十五五”期間,基礎軟件領域將聚焦“生態突破+核心技術攻堅”雙輪驅動:重點突破操作系統內核實時性優化(將中斷響應延遲降至10微秒以內)、數據庫分布式事務協議(實現跨節點數據一致性99.999%)等底層技術;實施“千款工業軟件適配工程”,建立開源社區吸引開發者,目標2027年實現CAD/CAE等核心工業軟件國產化率超50%。政策層面將擴大“首購首用”范圍,對采購國產基礎軟件的企業給予10%-15%的稅收抵免。企業層面,金山辦公通過WPS AI插件生態建設,已吸引超10萬開發者入駐,其協作編輯功能用戶滲透率半年提升至35%,為基礎軟件生態突圍提供可行路徑。

六、先進材料:產業升級的“骨架”與“血液”

1.產業格局:亮點突出與高端不足并存

中國先進材料產業呈現“局部領先、整體追趕”的發展特征。在量產能力與市場份額上,我國已形成顯著優勢:鋰離子電池正極材料(磷酸鐵鋰全球產能占比75%)、負極材料(人造石墨全球份額80%)和稀土功能材料(分離提純技術全球領先)等領域,憑借完整的產業鏈配套和規模化生產能力,占據全球市場主導地位。科研創新層面,中國在石墨烯、量子點等前沿材料領域專利數量連續八年位居世界第一,2024年材料領域國際論文被引量占比達35.2%,展現出強勁的基礎研究活力。然而,在高端材料環節,我國仍受制于人:高性能碳纖維(T800級以上)進口依存度超70%,航空發動機用單晶高溫合金葉片合格率不足50%,半導體用12英寸硅片國產化率僅12%,這種“低端放量、高端失守”的結構性矛盾,成為制約高端裝備發展的關鍵瓶頸。

2.全球競爭態勢:美日德的技術領跑

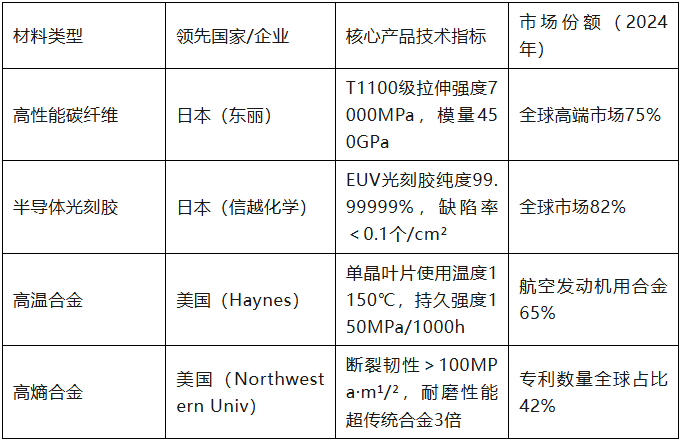

全球先進材料產業呈現“技術壁壘高筑、區域優勢分明”格局。日本依托精細化制造傳統,在電子化學品、特種纖維領域構筑技術護城河,東麗T1100碳纖維的強度指標比中國同類產品高30%;美國聚焦前沿材料創新,高溫合金、高熵合金等軍用轉民用技術領先全球,Haynes 282合金占據航空發動機燃燒室80%份額;德國則在結構材料領域保持優勢,蒂森克虜伯的熱作模具鋼壽命比中國產品高2-3倍。三國通過“材料研發-器件應用-標準制定”的閉環體系,持續鞏固領先地位。

3.“卡脖子”核心瓶頸:高端產品性能與制備工藝差距

高性能纖維材料:T800級碳纖維國內雖能生產,但批次間強度波動達15%(日本東麗僅3%),導致復合材料構件性能不穩定;航空用芳綸纖維的耐疲勞性能僅為美國杜邦Kevlar的60%,無法滿足大型飛機減重需求。半導體關鍵材料:12英寸硅片的氧含量控制(要求<5×10¹⁷ atoms/cm³)和翹曲度(<5μm)指標尚未完全突破,良率比信越化學低25個百分點;EUV光刻膠的光敏劑純度和涂層均勻性不足,導致曝光分辨率差距0.5納米。前沿材料工程化:高熵合金的熔煉設備依賴德國ALD真空感應爐,國產設備無法實現成分均勻性控制(元素偏析度>5%);金屬基復合材料的界面結合強度比美國GE公司低30%,制約其在發動機葉片上的應用。

4.“突破方向:從“規模擴張”到“性能躍升”

“十五五”期間,先進材料領域將實施“性能對標-工藝突破-裝備自主”三步走策略:針對T800碳纖維,通過改進PAN原絲紡絲工藝(噴絲板孔徑精度控制在±1μm)和石墨化爐溫度場均勻性(溫差≤5℃),將批次波動控制在5%以內;在光刻膠領域,依托北京科華、蘇州瑞紅等企業,重點突破EUV光刻膠光敏劑分子設計與提純技術,2027年前實現ArF光刻膠國產化率50%;高熵合金方面,開發真空自耗電弧熔煉-熱等靜壓復合工藝,將元素偏析度降至2%以下。政策層面將完善“新材料首批次應用保險補償機制”,對碳纖維復合材料構件等“卡脖子”產品給予30%保費補貼,并在大飛機、航空發動機等國家重大工程中強制設置國產材料驗證比例(不低于30%)。同時,建設國家先進材料產業創新中心,整合中科院金屬所、上海交大等機構的研發力量,復制“稀土分離技術”的攻關經驗,加速技術迭代與產業化落地。

七、生物制造:未來產業的“芯片”爭奪戰

1.產業潛力:全球最大發酵產能與價值鏈低端

中國生物制造產業憑借全球70%的發酵產能,2024年總規模近1萬億元,形成抗生素、維生素等大宗產品的規模優勢,預計2033年將突破2萬億元。然而,產業呈現“大而不強”的價值鏈困境:核心產業增加值占工業增加值比重僅2.4%,遠低于美國的11%和歐洲的6.2%。這種“原料出口-成品進口”的循環尤為突出——我國是全球最大的氨基酸生產國,但高附加值的醫藥級氨基酸進口依存度超60%;乙醇發酵產能占全球40%,但生物基可降解材料高端牌號進口依存度達65%-95%。

2.全球競爭格局:美國的創新與歐洲的工藝優勢

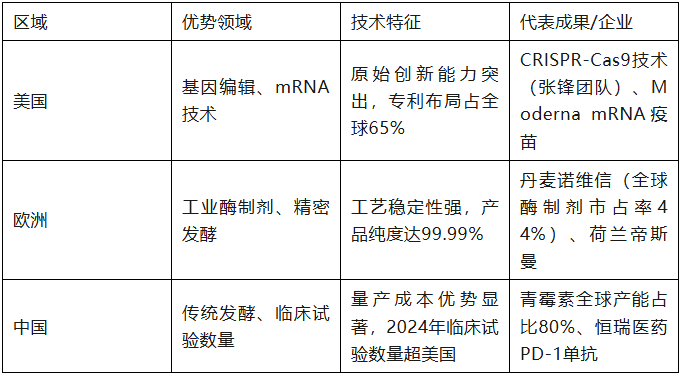

美國依托強大的基礎研究能力,主導合成生物學底層技術創新,CRISPR基因編輯專利家族覆蓋72%以上應用場景;歐洲憑借百年發酵工業積累,在酶制劑定向進化、高密度發酵工藝上構筑壁壘,諾維信的蛋白酶比活(催化效率)是中國同類產品的2.3倍。中國雖在發酵規模和臨床試驗數量上領先,但缺乏自主知識產權的核心菌種和高端轉化技術。

3.“卡脖子”關鍵環節:菌種、裝備與轉化能力

核心菌種與知識產權:工業酶制劑80%依賴進口,國際巨頭諾維信(丹麥)、杜邦(美國)和帝斯曼(荷蘭)占據全球62%的市場份額;乳酸菌、酵母菌等特種菌種國產化率不足15%,某乳制品企業進口一株益生菌種年成本超千萬元。全球生物制造核心菌種專利中,中國占比僅2%-4%,底層技術平臺受制于人。

高端裝備與耗材:5000L以上不銹鋼生物反應器高度依賴德國BBI、瑞士Bioengineering,國產設備在溶氧控制精度(±5% vs 國際±1%)和無菌保障能力上差距顯著;細胞培養基的關鍵組分(如重組蛋白生長因子)進口依存度超90%,價格是國產替代產品的3-5倍。

產業化轉化效率:實驗室成果放大至工業生產時,發酵罐體積放大1000倍后,產物得率平均下降40%;某合成生物學企業的實驗室菌株產量達20g/L,工業化生產僅能實現8g/L,遠低于美國Ginkgo Bioworks的90%放大效率。

4.攻關重點:底層技術與產業化轉化突破

“十五五”期間,生物制造領域將實施“底層技術-核心裝備-產業生態”三位一體突破:聚焦合成生物學,開發自主知識產權的基因編輯工具(如堿基編輯器),目標2027年核心菌種專利占比提升至10%;依托中科院過程工程所,攻關5000L規模生物反應器的精準調控系統(溶氧控制精度±1.5%),實現高端裝備國產化率超50%;建立“菌株-工藝-工程”一體化設計平臺,將實驗室到產業化的轉化周期從當前3-5年縮短至1-2年。政策層面將設立合成生物學專項基金,對首臺套生物反應器給予最高50%的購置補貼。國際合作方面,阿斯利康北京研發中心已與清華大學合作建設生物藥聯合實驗室,探索“中國研發-全球生產”的協同創新模式。

八、結論:六大領域“卡脖子”共性挑戰與系統性突圍

縱觀集成電路、工業母機、高端儀器、基礎軟件、先進材料、生物制造六大戰略性領域,我國科技攻關面臨的“卡脖子”困境呈現出深層次的共性特征。產業結構性失衡問題尤為突出,在多數領域,我國憑借龐大的市場需求和規模化生產能力,在中低端環節占據全球領先份額,如集成電路的封測環節、工業母機的中低端數控機床市場、生物制造的傳統發酵產品等,但在高附加值、高技術壁壘的核心環節和高端產品上,與世界先進水平存在顯著代際差距。這種“大而不強”的格局,使得我國雖為制造大國,卻在產業鏈關鍵節點上缺乏話語權與議價能力,極易受到外部環境波動的沖擊。

基礎能力的薄弱是制約創新的深層癥結。無論是精密制造所需的高品質鑄件、支撐芯片設計的EDA軟件算法,還是生物制造依賴的基因編輯工具,其根源問題往往不在于單一產品的缺失,而在于更深層次的基礎科學研究滯后、基礎材料性能不足、基礎工藝積累匱乏以及基礎軟件生態薄弱。這些“四基”能力如同產業大廈的地基,其短板直接導致上層應用“頭重腳輕根底淺”,難以形成可持續的創新能力。調研顯示,我國在材料科學、精密儀器等領域的基礎研究投入強度,僅為美國的1/3左右,且存在“重論文輕應用”的傾向,基礎研究與產業需求的結合度有待提升。

核心部件與關鍵設備的進口依賴構成了最直接的“卡脖子”風險。從集成電路領域荷蘭ASML的EUV光刻機、工業母機領域德國西門子的高檔數控系統,到高端儀器領域美國賽默飛世爾的質譜儀核心部件,再到生物制造領域瑞士的精密發酵設備,這些關鍵裝備和核心零部件的自主化率普遍低于30%,部分領域甚至為零。這種高度依賴的局面,不僅使我國企業在國際產業鏈中處于被動地位,付出高昂的采購成本,更在全球地緣政治沖突加劇的背景下,面臨供應鏈中斷的重大安全隱患。

創新生態系統建設的滯后則是阻礙技術突破的系統性瓶頸。在基礎軟件領域,操作系統面臨“缺應用-用戶少-開發者不愿適配”的惡性循環;在高端儀器領域,缺乏與頂尖科研用戶的深度互動,難以形成“研發-應用-反饋-改進”的良性循環;在生物制造領域,“實驗室菌株-工業化生產”的轉化鏈條斷裂,導致科研成果產業化率不足15%。這些生態層面的短板,比單一技術突破更難彌補,需要長期培育與系統構建。

針對上述共性挑戰,“十五五”規劃建議明確提出的“完善新型舉國體制,采取超常規措施”,為系統性突圍指明了方向。這要求我們必須跳出“單點突破”的傳統思維,構建“創新鏈-產業鏈-資金鏈-人才鏈”深度融合的協同機制。在政策層面,應強化頂層設計,將分散在各部門的創新資源進行系統性整合,圍繞六大領域組建跨學科、跨行業的攻關聯合體,復制“兩彈一星”和載人航天工程的成功經驗。基礎研究投入需實現結構性調整,將基礎材料、基礎工藝、基礎軟件等“四基”領域的研發投入占比從當前的不足15%提升至30%以上,并建立長期穩定的支持機制,容忍“十年磨一劍”的研發周期。

人才培養與生態培育是實現可持續突破的關鍵支撐。需改革現行科研評價體系,破除“唯論文、唯職稱”的桎梏,建立以創新價值、能力、貢獻為導向的評價標準,吸引和培養一批能夠解決“卡脖子”問題的工程技術人才和戰略科學家。同時,要著力優化創新生態,通過“首臺套”保險補償、政府采購等政策工具,為國產技術提供應用場景;建設共性技術平臺和開源社區,降低中小企業創新門檻;加強知識產權保護,激發企業創新主體活力。只有將新型舉國體制的制度優勢與市場在資源配置中的決定性作用有機結合,才能真正打通從基礎研究到產業應用的“最后一公里”,為實現高水平科技自立自強奠定堅實基礎。

免責聲明:本站轉載自媒體的資訊,版權歸原作者所有,如有侵權,請聯系我們刪除。我們對文中觀點持中立態度,僅供參考、交流。若轉載或下載使用,必須保留本網注明的"稿件來源"。