一、新材料供應鏈安全值得重視

1、全球供應鏈安全面臨挑戰

在百年未有之大變局、國際關系愈發復雜的今天,供應鏈安全將會成為未來很長一段時間我國關注的重要問題。

2、我國高端新材料技術和生產偏弱,國產化需求迫切

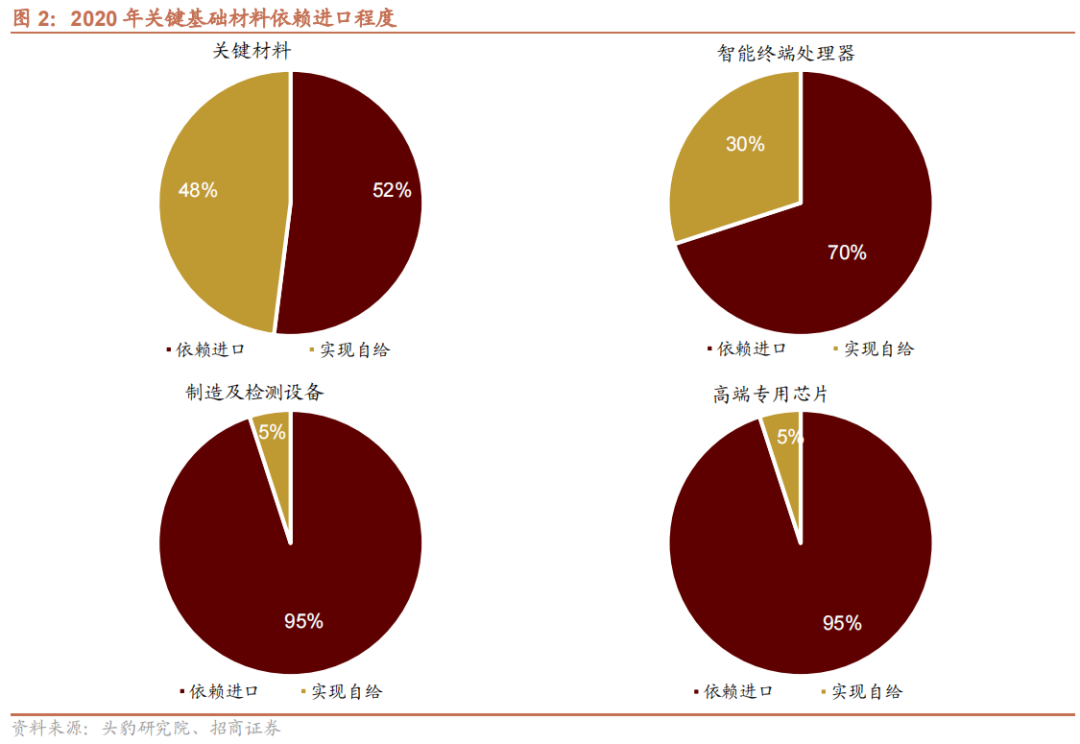

我國高端新材料技術和生產偏弱,近年來產能雖有顯著提高,但未能滿足國內高端產品需求,材料強國之路任重而道遠。根據工信部2019年的報告顯示,我國新材料產業還有32%的關鍵材料處于空白狀態,需要進口關鍵新材料達52%,進口依賴度高,尤其是智能終端處理器、制造及檢測設備、高端專用芯片領域,進口依賴度分別達70%,95%,95%,存在巨大的國產化空間。

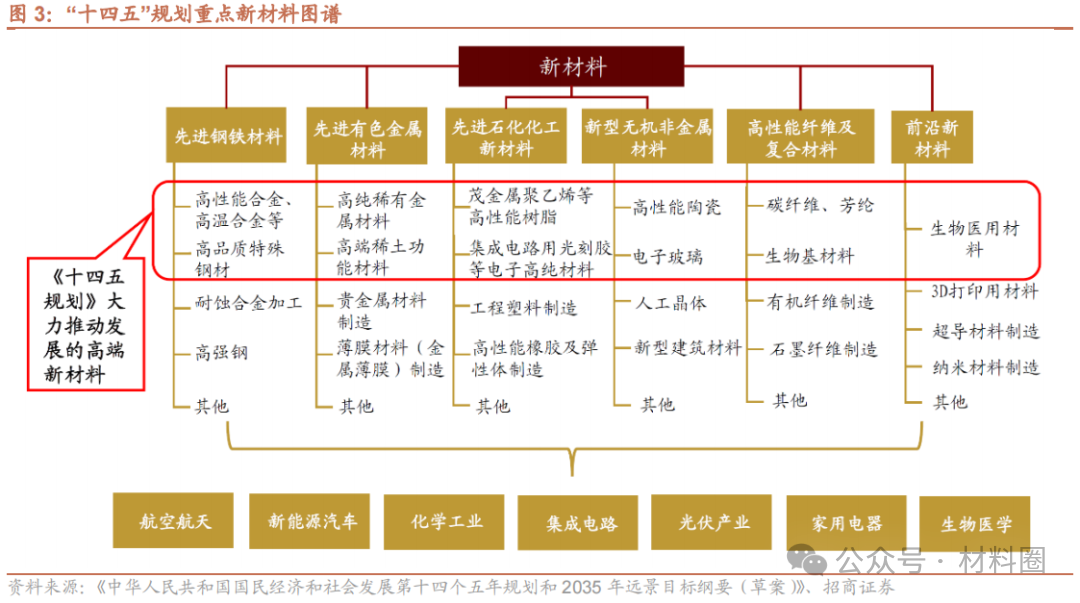

《“十四五”規劃》為新材料發展提供政策支持。2021年3月13日,《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》發布,其中明確提出深入實施制造強國戰略,并對高端新材料的發展做出明確指示:推動高端稀土功能材料、高品質特殊鋼材、高性能合金、高溫合金、高純稀有金屬材料、高性能陶瓷、電子玻璃等先進金屬和無機非金屬材料取得突破,加強碳纖維、芳綸等高性能纖維及其復合材料、生物基和生物醫用材料研發應用,加快茂金屬聚乙烯等高性能樹脂和集成電路用光刻膠等電子高純材料關鍵技術突破。同時,規劃提出要發展壯大戰略性新興產業,聚焦新一代信息技術、生物技術、新能源、新材料、高端裝備、新能源汽車、綠色環保以及航空航天、海洋裝備等戰略性新興產業,加快關鍵核心技術創新應用,增強要素保障能力,培育壯大產業發展新動能。

二、我國新材料突圍進展如何

1、輕量化材料

(1)碳纖維:核心生產技術集中在日本、美國,我國龍頭企業正逐步打破國外技術壟斷

⚑碳纖維產業概況

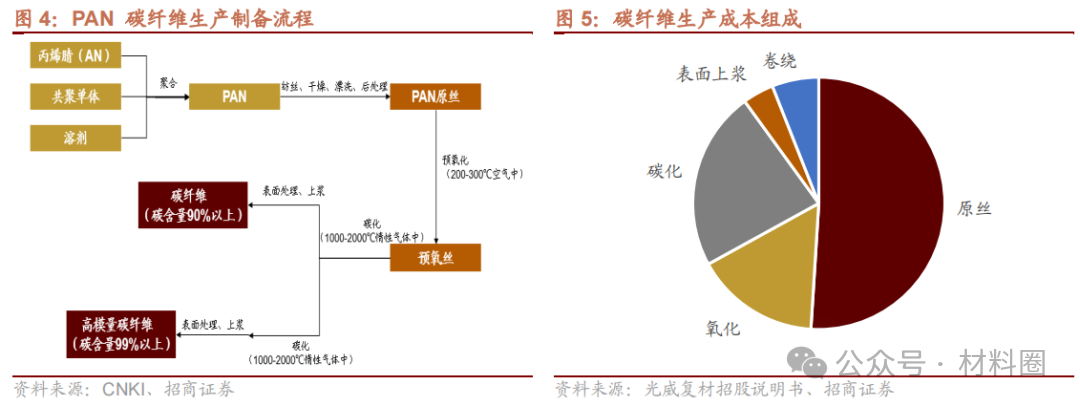

碳纖維是比強度和比剛度最高的高性能纖維,用途十分廣泛。碳纖維(Carbon Fiber)是由聚丙烯腈(PAN)(或瀝青、粘膠)等有機纖維在高溫環境下裂解碳化形成的含碳量高于90%的碳主鏈結構無機纖維,是實現大批量生產的高性能纖維中具有最高比強度(強度比密度)和最高比剛度(模度比密度)的纖維。碳纖維材料以其出色的性能被用于航空航天、風電、體育休閑、汽車等多個領域,是新材料領域用途最廣泛、市場化最高的材料。

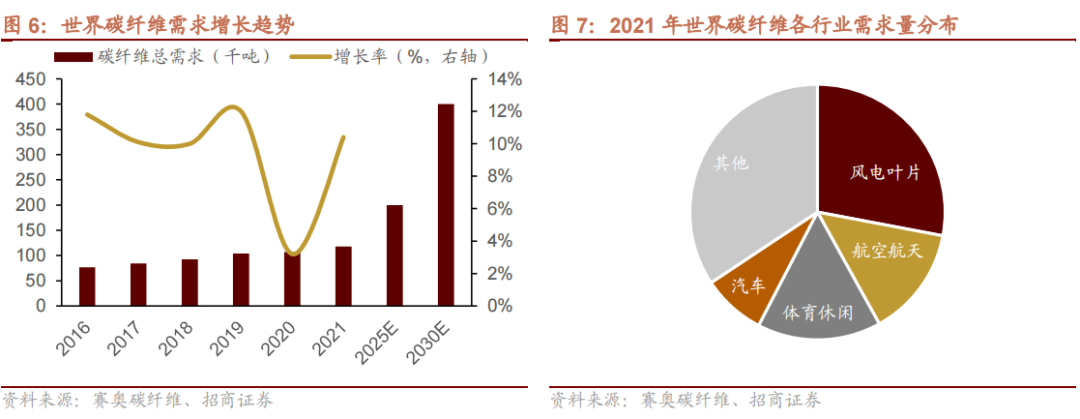

碳纖維生產工藝流程長,技術壁壘極高。按原絲類型分,碳纖維可分為聚丙烯腈(PAN)基碳纖維、瀝青基碳纖維和粘膠基碳纖維。其中,PAN基碳纖維占市場份額的90%以上。PAN基碳纖維是以丙烯腈為原材料進行聚合反應生成聚丙烯腈,聚丙烯腈經過紡絲得到聚丙烯腈原絲,再通過對原絲進行預氧化、碳化、表面處理等工藝而得。碳纖維生產工藝流程長,整個過程連續走絲,需要對參數精確控制,每個環節都會影響到碳纖維成品的質量和性能。原絲制備是碳纖維生產的核心環節,原絲的質量直接決定著最終碳纖維產品的質量、產量和生產成本,原絲成本占整個碳纖維生產成本的五成以上。

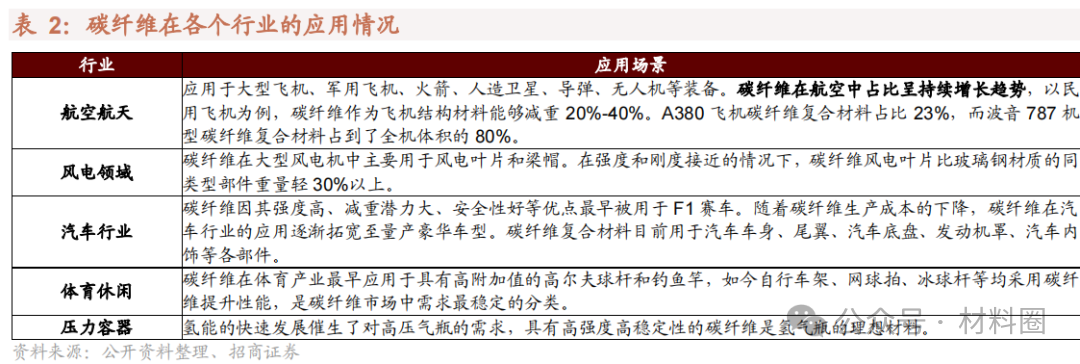

行業預計未來十年碳纖維需求量將翻3~4倍,到2030年達到40萬噸的規模。自2015年來,世界碳纖維需求量一直保持約12%的增長,近兩年由于疫情原因,航空業受挫影響了高價值的高性能碳纖維銷售,增速有所放緩。但由于碳纖維下游應用市場持續發力,未來碳纖維市場規模有望翻倍式增長。碳纖維市場的四大應用行業是風電葉片、航空航天、體育休閑、汽車,2021年四大下游行業碳纖維需求量的占比超過65%。

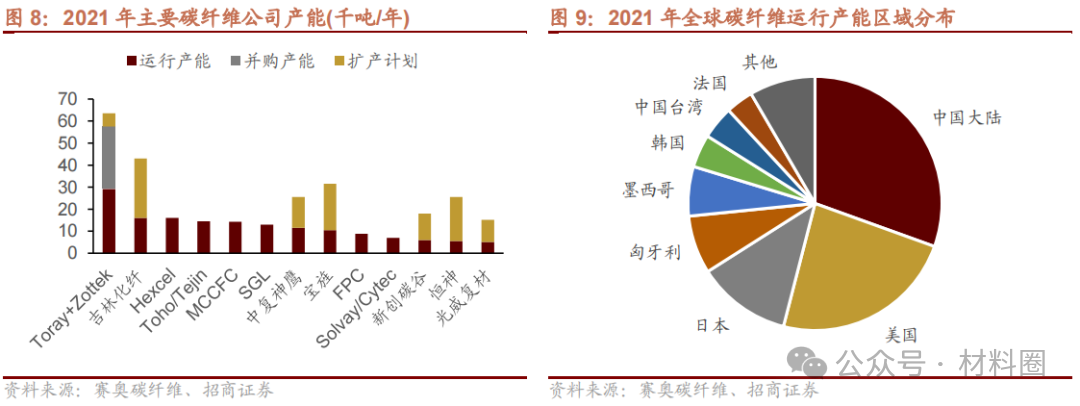

日本東麗是世界上高性能碳纖維研究與生產領域的“領頭羊”,其他國家基本上處于追趕階段。國際上碳纖維的生產起步于20世紀60年代,經過五十余年的發展,生產工藝技術已經成熟。日、美等少數發達國家掌握了世界碳纖維的核心生產技術,尤其是新近開發的先進技術主要掌握在日本東麗、東邦帝人、三菱麗陽三大碳纖維生產企業中。從產能數據來看,日本東麗是世界最大的碳纖維制造企業(含收購卓爾泰克產能),擁有碳纖維產能5.75萬噸,占全球碳纖維運行產能的27.7%,其生產的碳纖維綜合競爭力全球排名第一,業內一般對標東麗的產品標準進行研發。其他主要的海外廠商包括美國赫氏(Hexcel)、日本東邦(Toho/Teijin)、日本三菱麗陽(MCCFC)、德國西德里(SGL)、臺塑(FPC)等。中國也涌現了諸如吉林化纖、中復神鷹、寶旌、新創碳谷、恒神、光威復材等碳纖維生產企業。

⚑碳纖維國產替代情況

近年來我國碳纖維產能快速擴張,產能利用率快速提升。近年來受下游需求拉動,我國碳纖維產能快速擴張,2021年我國碳纖維運行產能6.35萬噸,同比增長75.41%,占全球碳纖維運行產能的30.5%,產能規模全球第一。過去我國碳纖維產業“有產能無產量”的現象較為嚴重,產能利用率遠低于國際平均水平,近年來隨著國內企業不斷實現技術突破,產能利用率快速提升,從2016年的14.94%增長至2020年的51.1%,但較65%-85%的國際普遍水平仍有一定提升空間。

我國碳纖維市場國產替代趨勢明顯。近年來我國碳纖維市場需求不斷提升,2021年我國碳纖維市場需求量達6.24萬噸,同比增長27.7%。國產化率從2016年的18.4%提升至2021年的46.9%,國產替代趨勢明顯。主要原因一是受疫情影響碳纖維進口難度增加;二是日本、美國等國限制碳纖維對華出口,國內需求缺口增加;三是國內碳纖維新產能投放,產量增加。

我國碳纖維產品需求結構存在進一步升級的空間。我國碳纖維應用以風電葉片和體育休閑為主,而高附加值的航空航天應用占比不到5%,與全球水平存在顯著差距。從單價來看,應用于航空航天領域的碳纖維單價達7.2萬美元/噸,價格水平為其他領域碳纖維價格的 2.5 倍以上。

龍頭企業正逐步打破國外技術壟斷。經過長期的技術積累,我國以吉林化纖、中復神鷹、寶旌、新創碳谷、恒神股份、光威復材等為代表的國內碳纖維龍頭企業正逐步打破國外技術壟斷,產能規模不斷擴張,部分企業產品性能與國際龍頭比肩。

(2)鋁合金汽車車身板:有效產能主要分布在歐美,國內僅南山鋁業具有批量供應能力

⚑鋁合金汽車車身板產業概況

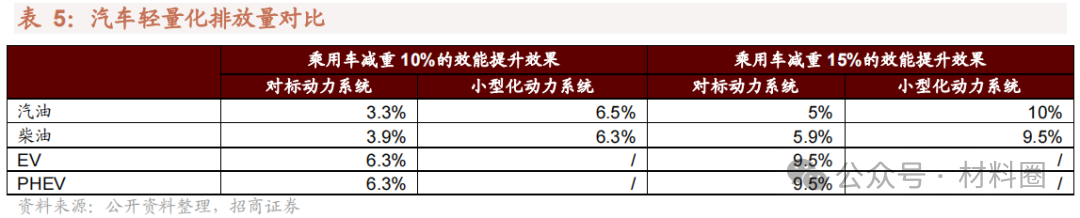

鋁合金是理想的輕量化材料,迎合了汽車輕量化的趨勢。鋁合金是鋁和鎂、銅、硅、錳各種金屬元素的產物,在和鋼結構保持相同強度的條件下,比鋼輕50%。鋁合金塑性好,可加工成各種型材,且具有優良的導電性、導熱性和抗蝕性,且鋁合金的回收率達到 80%,對環境的破壞較小,是理想的輕量化材料,被廣泛應用于飛機、汽車、火車、船舶等制造工業。在應對氣候變化、推動綠色發展的大趨勢下,鋁合金成了各國汽車制造商滿足環保政策采用的主要減重手段之一。依照世界鋁業協會的數據,汽車每減少10%的重量,可減少6%-8%的排放;每減少100kg重量,汽車百公里燃油消耗量能減少0.4-0.5升。

汽車用鋁合金主要分為四種:鑄造鋁材、鍛造鋁材、擠壓鋁材和壓延鋁材。使用最多的是鑄造鋁材,占比超過70%。鋁合金車身板屬于壓延鋁材,約占汽車用鋁量的10%-15%,可用于生產如引擎蓋等多個汽車車身的大型部件。

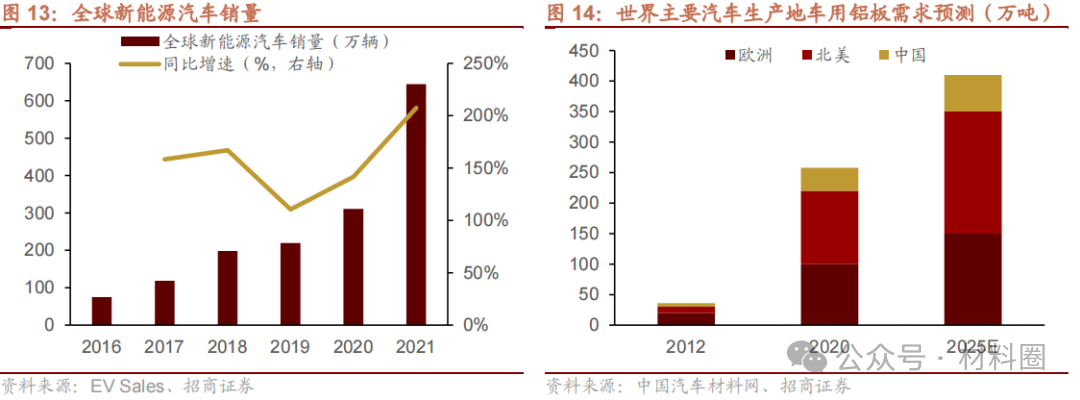

全球新能源汽車銷量迅速躍升,推高汽車鋁板需求。當前燃油車是汽車鋁材消耗的主力,未來新能源車市場將成為汽車用鋁的主要增量市場。從2016年到2021年,全球新能源汽車銷量從75萬輛躍升至約650萬輛,過去五年復合增長率高達 53.7%。據EVTANK最新預測,2030年全球新能源汽車銷量有望達到4780萬輛,占當年新車銷量的比例接近50%。并且就單車耗鋁量而言,純電動車平均單車耗鋁量比燃油車高約30kg。與此同時,汽車鋁板是汽車用鋁部件中增長最快的部分:依據duckerworldwide的估計,2015至2020年,北美汽車平均用鋁量增長了約18%,期間汽車“四門兩蓋“平均用鋁量增長高達163%。在需求端的良好預期下,預計至2025年世界車用鋁板需求將超過400萬噸。

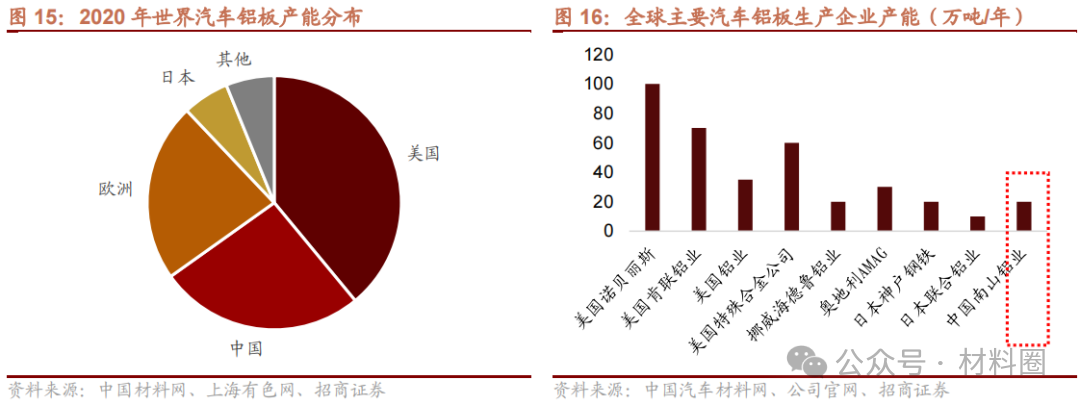

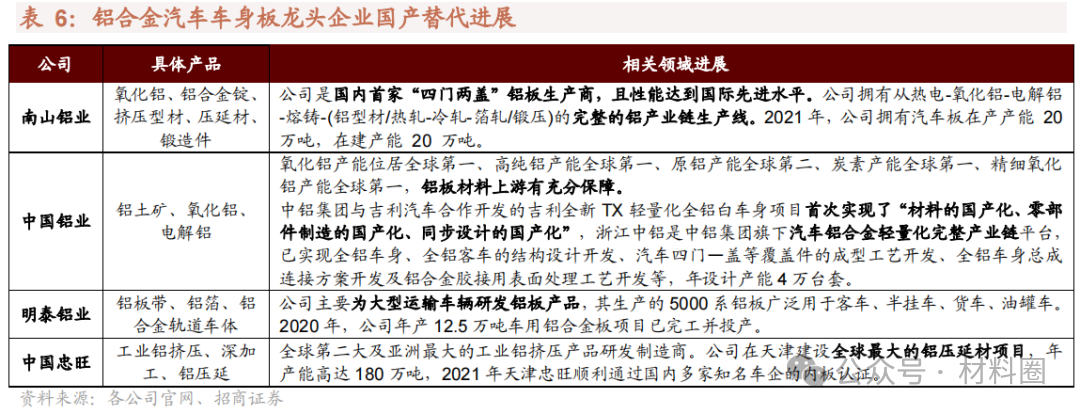

汽車鋁板有效產能主要分布在歐美地區,美國企業占據絕對領先地位。2020年全球汽車鋁板年產能約在390萬噸附近,集中在北美洲、歐洲和亞洲地區,中國產能占全球比重約26.2%,居于世界第二,但產能多為淘汰產能和落后產能,產能利用率嚴重偏低。從企業來看,全球汽車板產能主要集中在諾貝麗斯、肯聯鋁業、美國鋁業、美國特殊合金、海德魯、日本神戶鋼鐵等國外企業。其中,美國企業利用其多年技術積累和全球化布局的優勢,牢牢占據了汽車鋁板產能的前幾大席位。由于汽車車身鋁板對使用性能及表面質量具有嚴格標準,國內生產企業設備和技術都存在一定壁壘,南山鋁業是國內唯一可以批量供應全系列、全型號覆蓋的內資企業。

⚑鋁合金汽車車身板國產替代情況

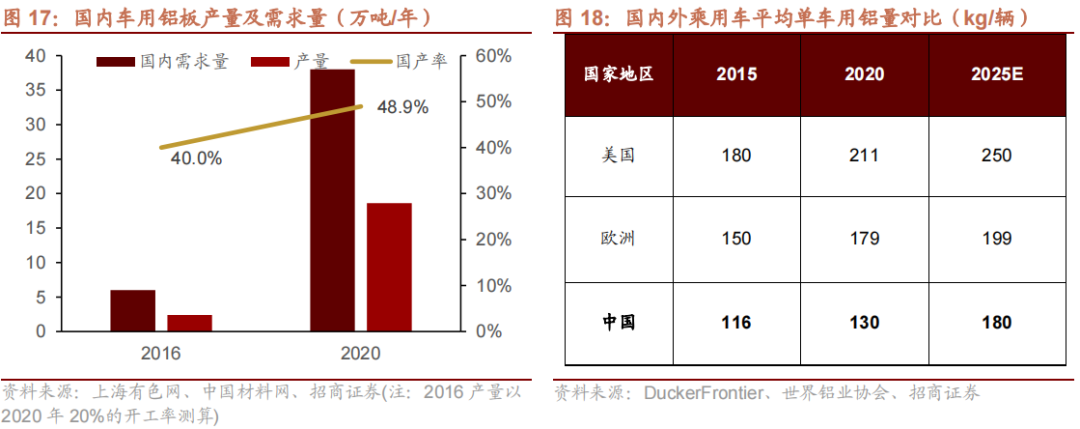

我國車用鋁板需求量大幅上升,自給率僅約50%。2020年國內汽車年產量約為2500萬輛。按照汽車鋁化率30%、汽車鋁板占車用鋁材10%測算,我國2020年汽車鋁板的需求在38萬噸左右。2020年國內車用鋁板生產廠家總產量約18.6萬噸,車用鋁板自給率達到48.95%。隨著國家對新能源車產業的大力支持,部分省市已開始制定禁售燃油車的時間表,新能源車銷量還會進一步提升,從而繼續推動車用鋁板需求增長。

我國單車用鋁量相較歐美仍有較大提升潛力。2020年我國汽車平均單車用鋁量僅130公斤,離歐洲的179公斤、北美的211公斤有較大差距,國內汽車用鋁產業還有很大增長潛力。根據世界鋁業協會的估計,2025年國產汽車用鋁量能夠突破單車180kg,鋁板等壓延鋁材占比由現在的13%提升至18%,按照汽車鋁板占壓延鋁材50%計算,2025年國內汽車鋁板年需求量能夠達到60萬噸。

國內企業汽車鋁板研究滯后,高性能產能尚待提升。中國汽車輕量化起步不足十年,對于汽車用鋁的研究較為滯后。中國企業自2013年來陸續開始對汽車鋁板進行研發,存在技術難度高、資金投入大、產品認證緩慢的問題。國內生產企業大多都沒有技術基礎,整條生產線生產設備均需進口,生產工藝多處于仿制國外階段。國內生產廠家90%的產量為內板,生產技術較為復雜的外板產能以合資廠商諾貝麗斯、神戶鋼鐵為主。南山鋁業是國內首家“四門兩蓋”鋁板生產商,也是本土唯一能批量生產內外板的企業。目前擁有汽車板在產產能20萬噸,開工率為30%,另有在建產能20萬噸。

2、航空航天材料

(1)聚酰亞胺(PI):行業寡頭壟斷特征明顯,我國高端聚酰亞胺材料制造明顯落后⚑聚酰亞胺產業鏈產業概況

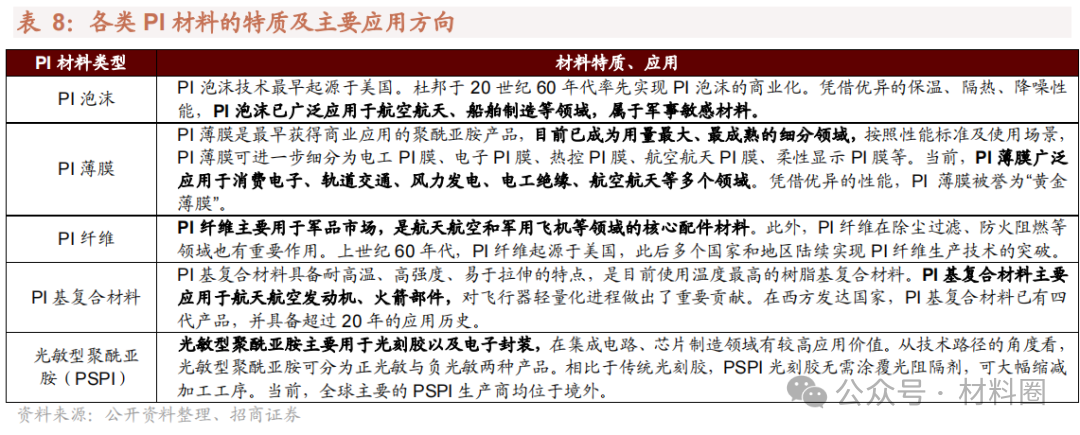

聚酰亞胺(PI)是綜合性能突出的有機高分子材料,被譽為“二十一世紀最有希望的工程塑料之一”。該材料的使用溫度范圍很廣,能在-200~300℃的環境下長期工作,短時間耐受 400℃以上的高溫。同時,該材料還具有高絕緣強度、耐溶、耐輻照、保溫絕熱、無毒、吸聲降噪、易安裝維護等特點。當前,聚酰亞胺已廣泛應用在航空航天、船舶制造、半導體、電子工業、納米材料、柔性顯示、激光等領域。根據具體產品形式的不同,聚酰亞胺應用方向可以細分為PI泡沫、PI薄膜、PI纖維、PI基復合材料、PSPI等多種產品。

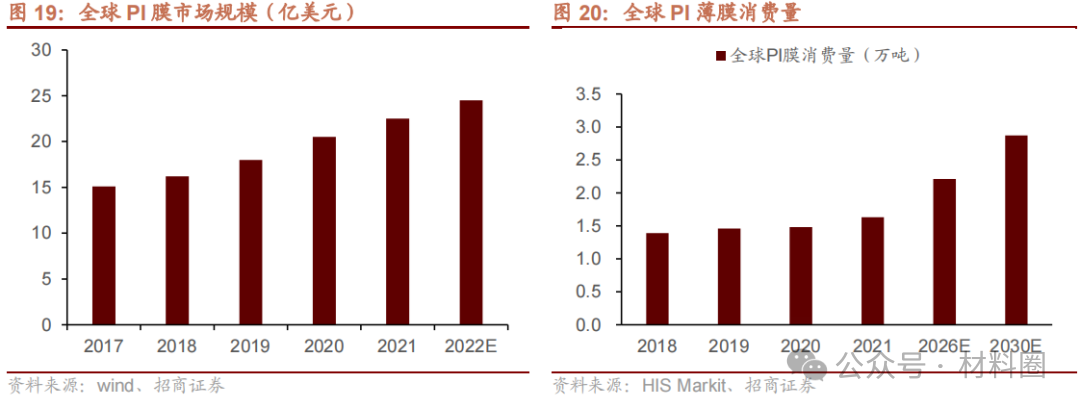

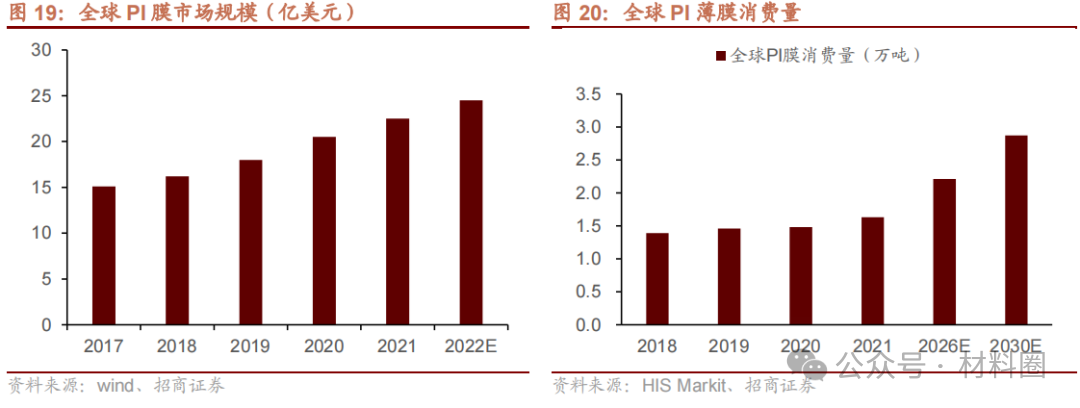

聚酰亞胺薄膜(PI 膜)是最早進入商業流通且用量最大的PI材料。2021年,全球PI薄膜消費量1.63萬噸,預計到2030年將達到2.9萬噸,年均復合增長率達6.5%,全球PI薄膜市場規模22.5億美元。

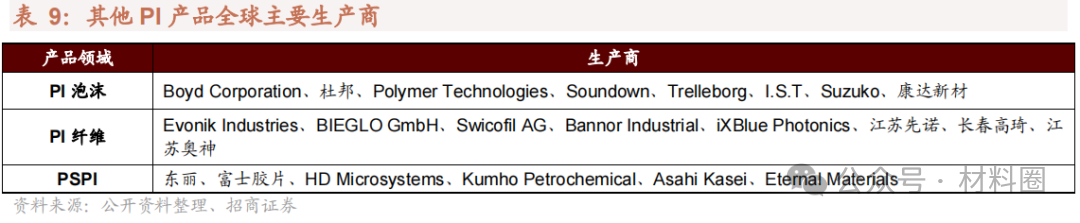

PI薄膜行業呈寡頭壟斷,產能集中于美、日、韓。生產高性能PI膜對設備定制、制作工藝、技術人才等方面要求苛刻,再加上發達國家行業寡頭對PI薄膜生產技術、生產工藝進行嚴格保護。目前這一領域呈現寡頭壟斷的競爭格局,90%以上的市場份額掌握在美國、日本、韓國生產商的手中。杜邦(Dupont)、日本宇部興產(Ube)、鐘淵化學(Kaneka)、日本三菱瓦斯MGC、韓國PI尖端素材(原SKPI)以及中國臺灣地區達邁科技(Taimide)是當前全球聚酰亞胺薄膜的主要生產商。

其他PI產品應用大多局限于軍事領域,尚未形成大規模商業化應用。聚酰亞胺纖維目前售價較高,目前主要以其獨特的低溫適用性(勝任外太空-100℃以下溫度環境)用于航空航天領域。目前實現大規模生產的廠商只有目前德國Evonik(P84纖維)和我國長春高琦(軼綸纖維)。PI泡沫目前最為重要的應用為艦艇用隔熱降噪材料,美國海軍已把 PI 泡沫用作所有水面艦艇和潛艇的隔熱隔聲材料,INSPEC 公司生產的SOLIMIDE 泡沫已被超過 15 個國家制定用于海軍船舶的隔熱隔聲體系,但其暫未大規模進入民用領域。

⚑聚酰亞胺產業鏈國產化進程

整體來看,雖然我國高等院校、研究所、多領域頭部公司已布局多種類型聚酰亞胺材料的研究開發工作。但是,在高性能、特種用途的聚酰亞胺材料制造方面,我國仍明顯落后于發達國家。

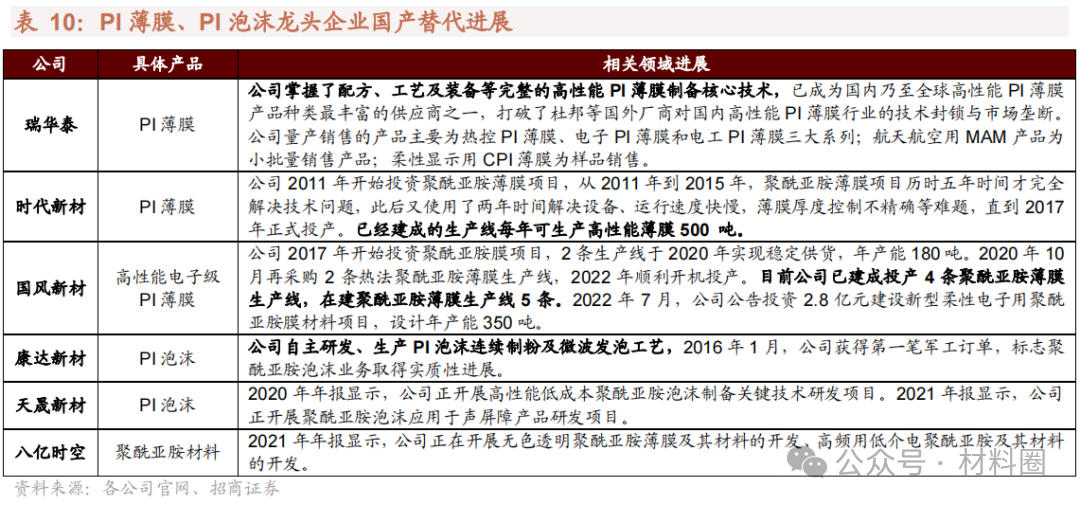

PI泡沫領域:我國在技術研發和生產方面均與發達國家存在著明顯差距,仍處于起步階段。在發達國家嚴密封鎖PI泡沫技術的大背景下,我國國產PI泡沫有明顯的需求缺口,國內產品開發多集中于技術專利階段,尚未形成大規模產業化應用。目前我國參與PI泡沫研發的機構主要包括中科院長春應用化學研究所、中科院寧波材料所、天晟新材、康達新材、青島海洋等。其中,康達新材與青島海洋兩家聚酰亞胺泡沫產品通過了軍方鑒定,取得了實質性進展。

PI纖維領域:我國PI纖維領域布局早,目前已實現大規模連續生產,產品綜合性能達到國際先進水平。2006年,中科院長春應化自主研發的PI纖維性能實現了對美國杜邦公司Kevlar-49的超越。2010年,中科院長春應化所與長春高琦聚酰亞胺材料公司合作開展PI纖維的產業化工作,2013年,長春高琦PI纖維年產能已達到1000噸,已基本可以滿足軍隊對于該項材料的需求。此外,江蘇奧神新材料、江蘇先諾、科聚新材等公司均在PI纖維領域取得生產技術的重要突破,關鍵性能指標有了進一步提高。

在PI薄膜領域:已實現電工級PI薄膜的大規模生產,但電子級PI薄膜仍對國外有較大依賴,進口依存度達到80%。自20世紀70年代,我國開始嘗試自主研發PI薄膜的生產工藝。1993年,深圳興邦電工器材完成國內第一條PI薄膜的工業化產線。截至目前,國內已有桂林電器、山東萬達微電子、株洲時代、深圳瑞華泰等數十家企業具備PI薄膜的生產能力或規劃生產。在制造過程相對簡單的電工級PI薄膜領域,我國已經實現大規模生產,產品質量處于全球領先位置。但是,由于我國原材料、設備等其他環節發展水平有限,國內高端PI膜的制造水平仍明顯落后于發達國家。在電子級PI膜領域中,我國產能與質量方面與國外廠商相差較大。根據頭豹研究院數據,我國電子級PI薄膜進口依存度達到80%,美日等發達國家掌握著全球電子級PI膜的定價權,獲取高額利潤,并對我國產業鏈自主可控產生一定威脅。

(2)碳化硅纖維:在西方國家的技術封鎖下,我國第三代SiC纖維產業化仍處于起步階段

⚑碳化硅纖維產業鏈全球競爭格局

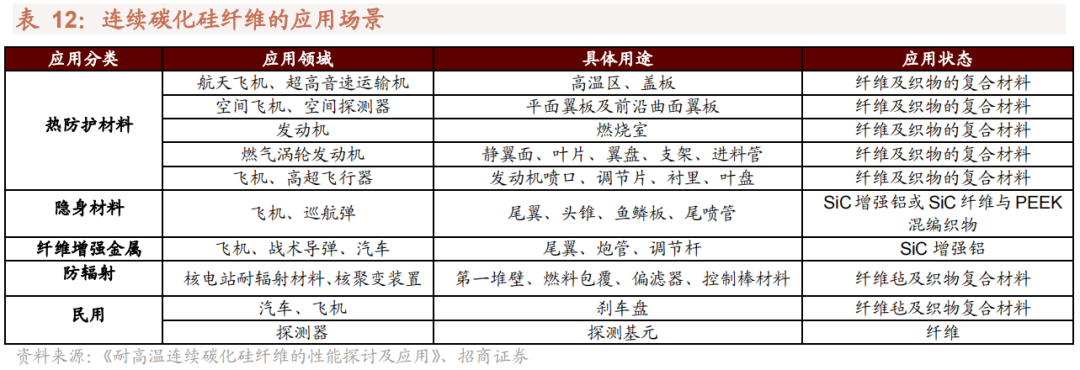

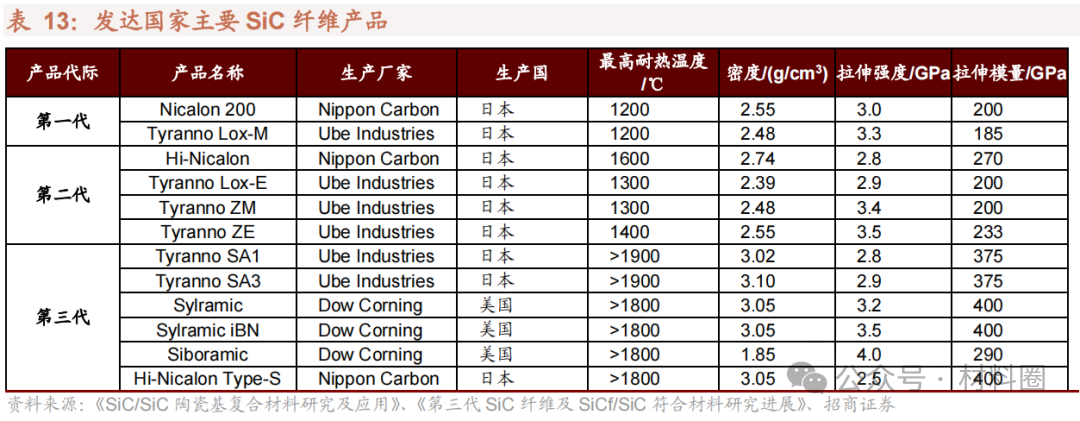

碳化硅纖維具有優異的耐熱性、耐氧化性和強度,在軍工領域有較高使用價值。SiC纖維是一種以有機硅化合物為原料,經紡絲、碳化或氣相沉積而制得的具有β-碳化硅結構的無機纖維,屬于陶瓷纖維一類。自20世紀80年代SiC纖維問世以來,SiC纖維已有三次明顯的產品迭代,其耐熱性與強度都得到了明顯增強。目前,第三代SiC纖維的最高耐熱溫度達1800-1900℃,耐熱性和耐氧化性均優于碳纖維。材料強度方面,第三代SiC纖維拉伸強度達 2.5~4GPa,拉伸模量達290~400GPa,在最高使用溫度下強度保持率在 80%以上。

目前,SiC纖維的潛在應用包括耐熱材料、耐腐蝕材料、纖維增強金屬、裝甲陶瓷、增強材料等方向,在航空航天、軍工裝備、民用航空器等領域有較高使用價值。

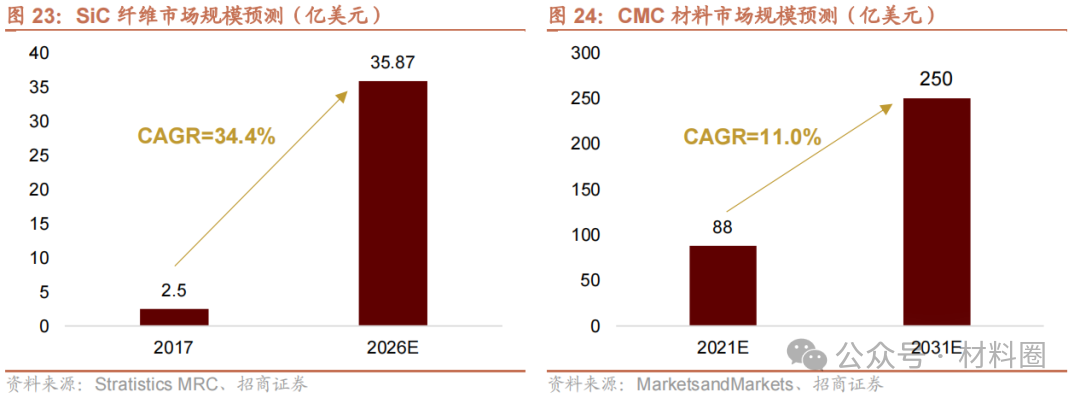

預計未來各國對航空航天領域的投入加大,推動SiC纖維規模高速增長。根據Stratistics MRC預測,2026年SiC纖維的市場規模將增長至35.87億美元,2017~2026年間復合年增長率將達到34.4%。SiC纖維下游最主要的應用之一是SiC纖維復合陶瓷基材料(CMC材料),未來十年,伴隨著綜合國力的增強以及國際形勢的不確定性,以中國為代表的主要發展中國家有望加大航空航天領域的投入力度。在此背景下,憑借輕量化、高耐熱、抗氧化的顯著優勢,CMC材料的使用率有望大幅增長。根據MarketsandMarkets預測,到2031年,全球CMC材料市場規模將達到250億美元,2021~2031年間復合年增長率將達到11.0%。

日本碳素公司和宇部興產公司SiC纖維產量占到全球的80%。經歷了幾十年的發展,美日等發達國家已經形成了多個代際的SiC纖維產品體系,并推出了高性能、高純度、高價值的第三代SiC纖維產品。目前,日本碳素公司(Nippon Carbon)和宇部興產公司(Ube Industries)的SiC纖維產品產量最大,能達到百噸級。根據新思界產業研究中心發布的《2020-2024年中國碳化硅纖維增強復合材料行業投資潛力及發展前景研究報告》,2020年,這兩家公司SiC纖維產量占到全球的80%。

⚑碳化硅纖維國產替代情況

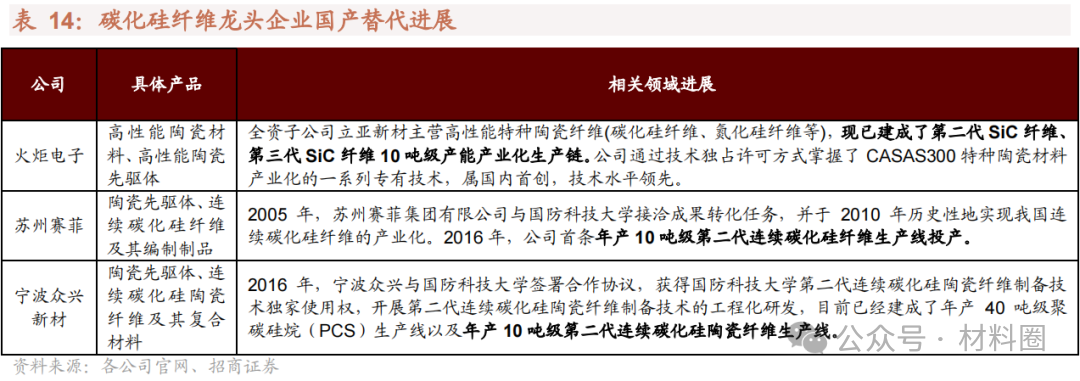

我國已經具備第二代SiC纖維量產能力,第三代SiC纖維產業化仍處于起步階段,進口依賴度在70%以上。連續碳化硅纖維在航空航天、國防軍工等領域有極高的應用價值,屬于軍事敏感物資。因此,西方發達國家對碳化硅纖維產品、技術實施嚴格的保密封鎖,中國只能依靠自主研發實現高性能碳化硅纖維的國產化。國內研制單位主要包括國防科技大學、廈門大學,以這兩所高校為中心部署產業化能力。其中,火炬電子與廈門大學合作,蘇州賽菲、寧波眾興新材對國防科技大學研究成果進行轉化。截至目前,針對第二代SiC纖維,以上三家公司均已建成年產10噸級產線;針對第三代SiC纖維,僅火炬電子具備量產能力, 目前國內SiC纖維產品70%以上依賴進口,國產替代空間廣闊。

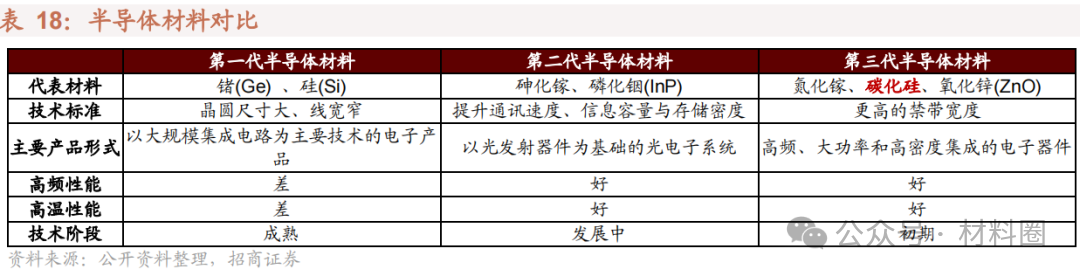

3、半導體材料

(1)硅片: 行業CR5超90%,大陸本土廠商正陸續進入大硅片領域

⚑硅片產業概況

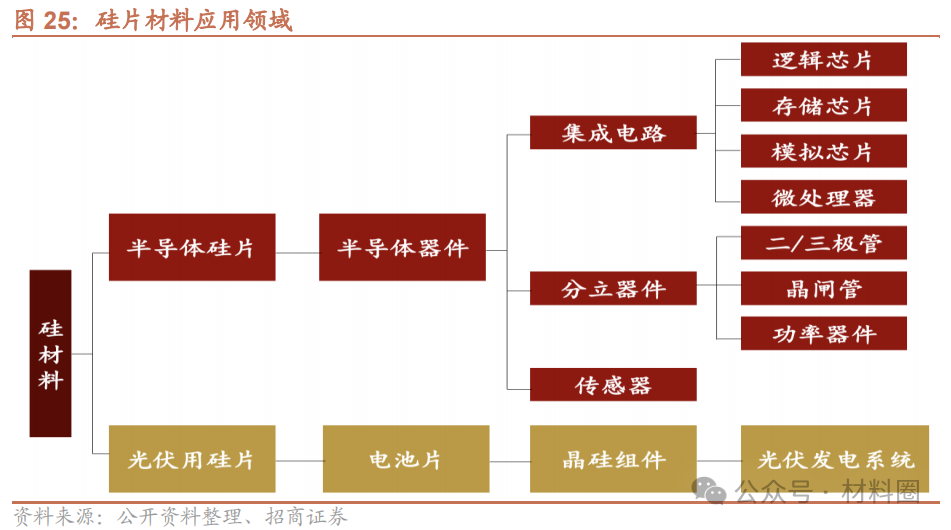

硅是一種良好的半導體材料,耐高溫、抗輻射性能較好,特別適宜制作大功率器件。以硅為原材料,通過拉單晶制作成硅棒,然后進行切割就形成了硅片。硅片主要用于半導體、光伏兩大領域,半導體硅片在晶體、形狀、尺寸大小、純度等方面要比光伏用晶片要求更高,光伏用硅片的純度要求硅含量為4N-6N之間(99.99%-99.9999%),半導體用硅片在9N-11N(99.9999999%-99.999999999%)左右,制作工藝更加復雜,下游應用也更為廣泛。半導體用硅片位于產業鏈的最上游,主要應用于集成電路、分立器件及傳感器,是制造芯片的關鍵材料,影響著更下游的汽車、計算機等產業的發展,是半導體產業鏈的基石。

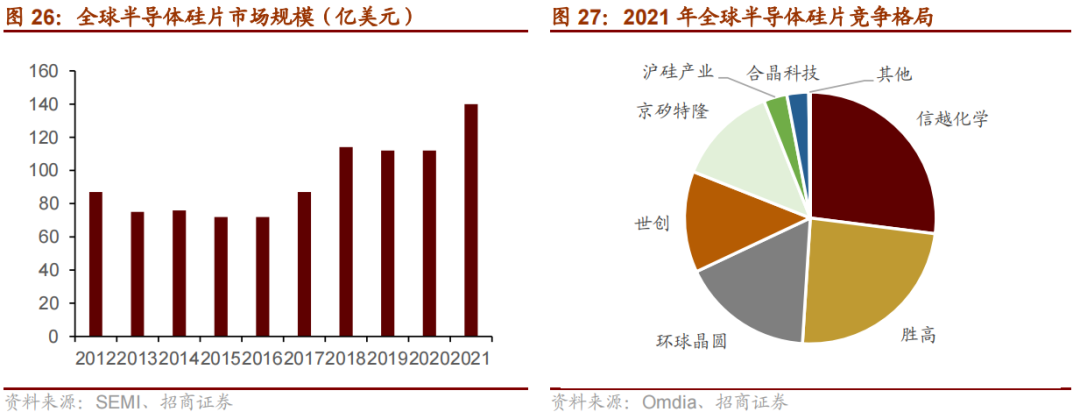

受益于半導體產品的技術進步和下游相關電子消費品的品類增加,半導體硅片的需求量逐年上升,規模不斷增長,2021年全球半導體硅片市場規模達到140億美元,同比增長25%。

全球半導體硅片行業被巨頭壟斷,集中度高,中國大陸地區廠商體量小。2021年全球前五大硅片提供商分別為日本信越化學(Shin-Etsu)、日本勝高(SUMCO)、中國臺灣環球晶圓(GlobalWafers)、德國世創(Silitronic)、韓國鮮京矽特隆(SKSiltron),市占率合計超過90%,我國大陸本土廠商滬硅產業市占率約3%,體量較小。

⚑硅片國產替代情況

2021年中國半導體硅片市場規模約為16.6億美元,但國內企業所占份額較少,產能主要集中于6英寸硅片上,12英寸硅片主要依賴進口,國產化率僅13%,8英寸硅片也只有少數廠商可以供應,國產替代空間廣闊。

半導體硅片的國內廠商正在加速追趕,滬硅產業在12寸硅片領域一馬當先,除此之外中環股份、立昂微、超硅半導體等企業也已進入大硅片領域。中國是全球最大的半導體終端市場,隨著中國芯片產能的持續擴張,我國半導體硅片的市場規模將會加速增長,大硅片領域發展前景廣闊。

(2)碳化硅(SiC): 國內企業集中于中低端國產替代,高端市場有待挖掘

⚑碳化硅(SiC)產業概況

碳化硅是目前發展最成熟的寬禁帶半導體材料,也是第三代半導體材料的代表材料。碳化硅材料具有很多優點:化學性能穩定、導熱系數高、熱膨脹系數小、耐磨耐高壓。采用碳化硅材料

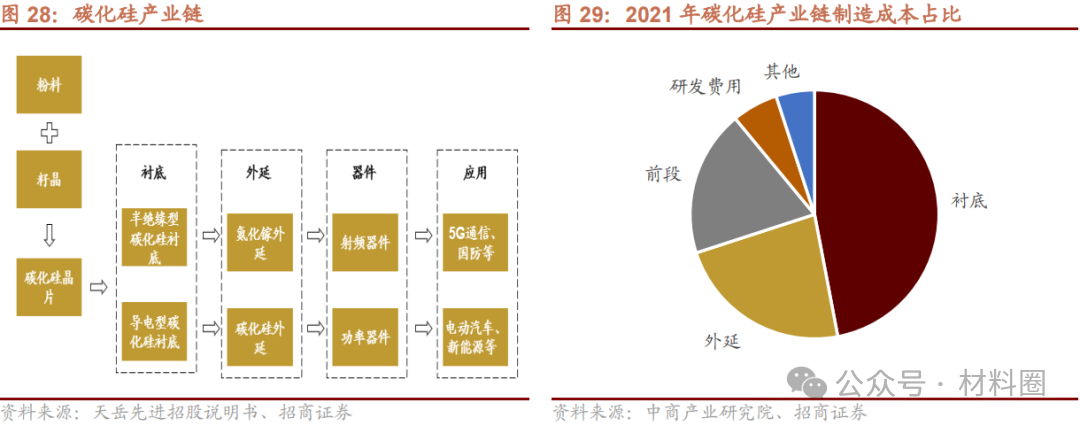

碳化硅生產過程分為單晶生長、外延層生長及器件制造三大步驟,對應的是產業鏈襯底、外延、器件與模組三大環節。其中,襯底和外延占據主要價值,在產業鏈中的成本占比分別為47%、23%。

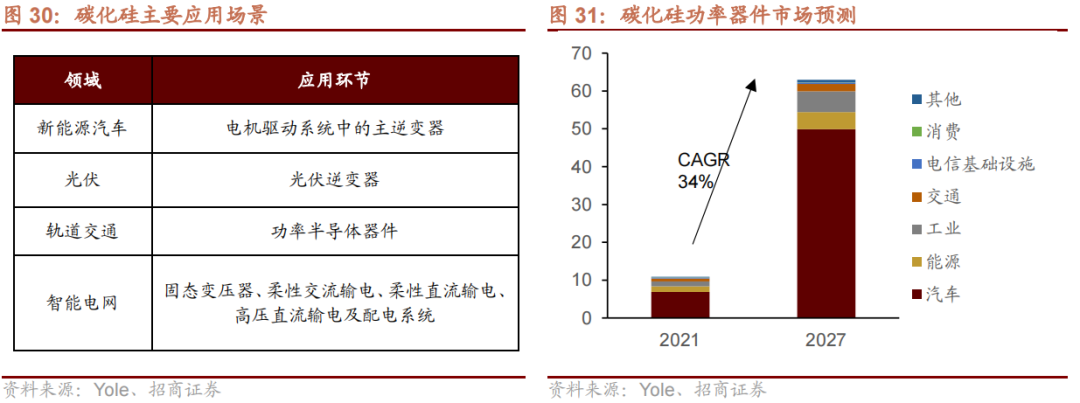

碳化硅應用領域廣闊,行業的成長動力充足。目前碳化硅功率器件有四個主要應用場景:1)新能源汽車:電機驅動系統中的主逆變器;(2)光伏:光伏逆變器;3)軌道交通:功率半導體器件;4)智能電網:固態變壓器、柔性交流輸電、柔性直流輸電、高壓直流輸電及配電系統。2021年碳化硅功率器件的市場規模超過10億美元,隨著碳化硅功率器件的進一步發展,據Yole預測,2027年碳化硅功率器件市場規模有望達到63億美元,2021~2027年間復合年增長率高達 34%。

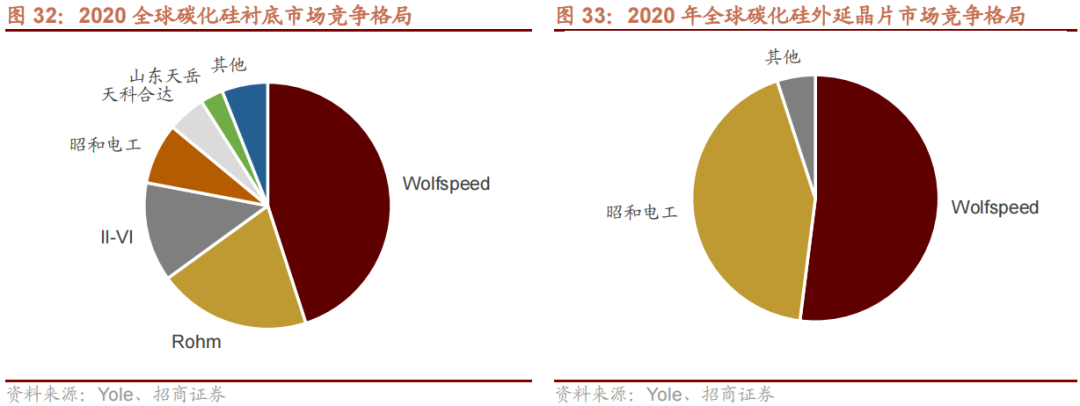

目前,碳化硅產業格局呈現美國獨大的特點。碳化硅行業存在較高的技術門檻,研發時間長,美國、歐洲、日本等國家與地區多年來不斷改良碳化硅單晶的制備技術、研發制造相關設備,在碳化硅產業鏈各環節都具有較大優勢。其中,行業巨頭Wolfspeed實力強勁,擁有垂直一體化的生產能力,在碳化硅襯底市場占據45%份額,在碳化硅外延晶片市場占據52%份額。

⚑碳化硅國產替代情況

我國是碳化硅最大的應用市場,2021年碳化硅單晶片市場規模達到18.93萬片。但目前碳化硅產品仍有80%左右依賴進口,具有較大的國產替代潛力。

當前中國企業在碳化硅領域市占率低,但已逐漸培育產業鏈的各個環節。國家對該產業發展也頗為重視,通過863計劃、國家02重大專項促進其發展,并將碳化硅襯底列入十三五《戰略性新興產業重點產品目錄》。以天科合達和天岳先進為主的國內碳化硅晶片廠商發展速度較快,其中天科合達的部分產品在核心參數上已經達到國際先進水平,碳化硅晶片產品對外銷往北美、歐洲、日本、韓國等國家和地區,市占率提升明顯;而天岳先進碳化硅產品已成功批量供應于國內碳化硅行業的下游核心客戶,同時被國外知名的半導體公司使用。公司 6 英寸導電型碳化硅襯底產品已于 2019 年中標國家電網的采購計劃。

(3)半導體用濺射靶材: 日美廠家占據壟斷地位,我國國產化率僅20%

⚑半導體用濺射靶材產業概況

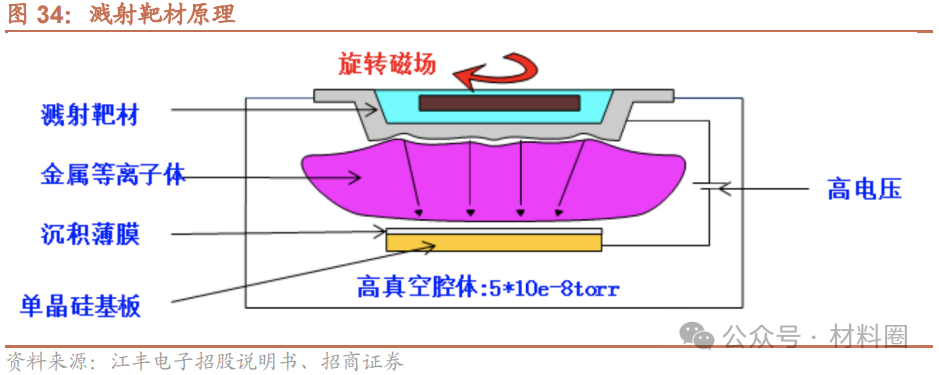

濺射是制備薄膜材料的重要技術之一,集成電路中單元器件內部的介質層、導體層甚至保護層都要用到濺射鍍膜工藝。濺射是指利用離子源產生的離子,在真空中經過加速聚集而形成高速度能的離子束流,轟擊固體表面,離子和固體表面原子發生動能交換,使固體表面的原子離開固體并沉積在基底表面,被轟擊的固體是用濺射法沉積薄膜的原材料,稱為濺射靶材。超高純金屬及濺射靶材是電子材料的重要組成部分,濺射靶材產業鏈主要包括金屬提純、靶材制造、濺射鍍膜和終端應用等環節。靶材制造和濺射鍍膜環節是整個濺射靶材產業鏈中的關鍵環節,對工藝水平要求高,存在較高的進入壁壘。靶材如今向著高濺射率、晶粒晶向控制、大尺寸、高純金屬的方向發展。現在主要的高純金屬濺射靶材包括鋁靶、鈦靶、鉭靶、鎢鈦靶等,是制備集成電路的核心材料。

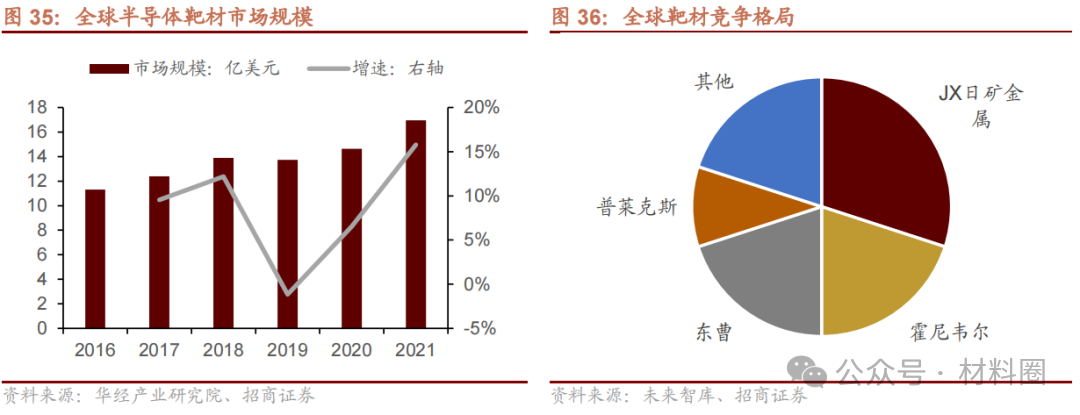

2021年全球半導體靶材市場規模約為17億美元。作為制造集成電路的核心材料之一,半導體靶材在晶圓制造與封測環節的成本占比相對固定,市場規模隨集成電路產業的擴張呈現穩步增長態勢。根據 SEMI 統計,2021年,版導體靶材市場規模達到16.95億美元,相較于2016年11.31億美元增長近50%。

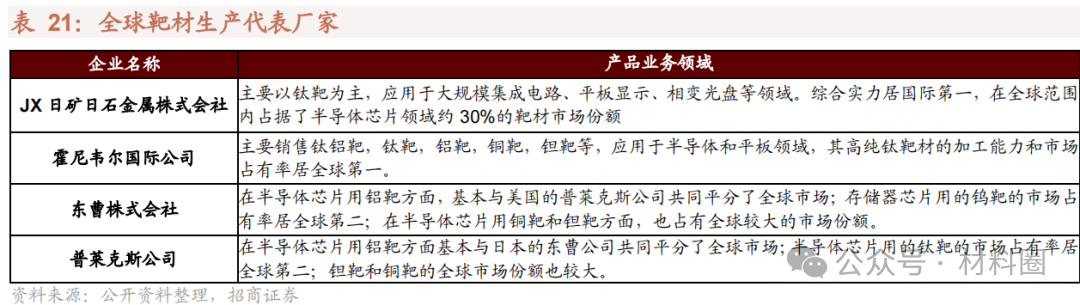

日、美四家企業壟斷全球80%的市場份額。半導體靶材制造環節技術門檻高、設備投資大,具有規模化生產能力的企業數量相對較少,主要分布在美國、日本等國。目前全球濺射靶材市場內主要有四家企業,分別是JX日礦金屬、霍尼韋爾、東曹和普萊克斯,市場份額占比分別為30%、20%、20%和10%,合計壟斷了全球80%的市場份額。

⚑半導體用濺射靶材國產替代情況

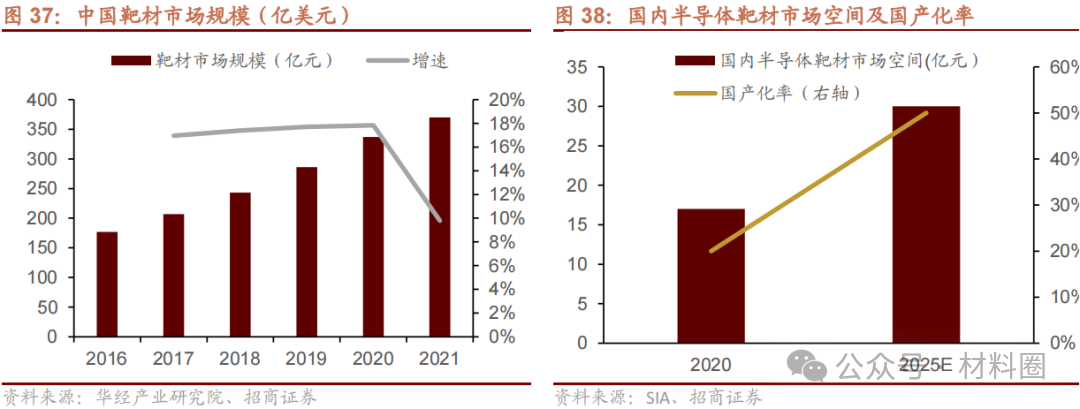

我國高端靶材主要從美日韓進口,半導體靶材國產化率僅20%。我國靶材市場規模約為370億元,與國際知名企業生產的濺射靶材相比,我國濺射靶材的生產水平還存在相當大的差距,高端靶材主要從美日韓進口。就半導體靶材而言,據SIA估計,2020年國內半導體領域用濺射靶材市場規模17億元人民幣,預計到2025年將增長至30億元人民幣。2020年國產化率僅20%,仍有巨大提升空間。

國內企業有研新材和江豐半導體用濺射靶材生產體量較大。其中江豐電子產品在半導體、太陽能光伏和面板領域均有覆蓋,在較大程度上引領了我國半導體領域靶材的技術發展趨勢,該公司所生產的高純金屬濺射靶材實現了批量應用于全球知名半導體芯片制造商 7nm 技術節點的芯片制造,并進入先端的 5nm 技術節點,大幅接近國際先進水平。有研新材主要生產半導體靶材。該公司產品主要應用于 8-12 英寸高端集成電路,分為超高純銅、鋁、鈦、鈷、鉭、 貴金屬靶材和高純鎳鉑合金靶材,鋁鈧靶材、鎢靶材等處于研發階段。其銅、鈷、貴金屬等靶材產品已完成從原材提純到靶材加工整條工藝路線開發,實現了 6N 高純銅等靶材原料的自產自供,打破了國外對此技術的壟斷,在此基礎上形成了產業優勢,已可以批量供給國內外客戶。

4、 電子電器電容新材料

(1)電子陶瓷: 高性能產品主要集中于日本、美國,高端市場有待發掘

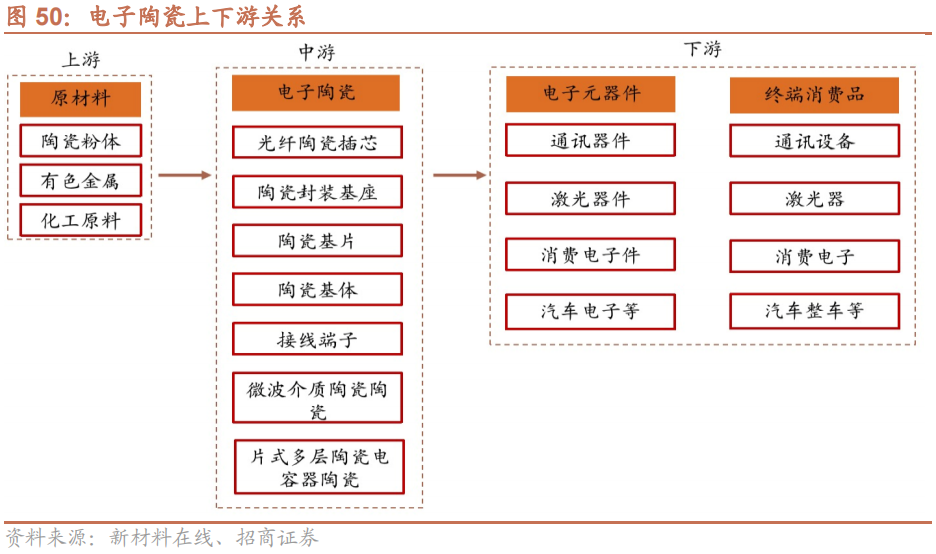

⚑電子陶瓷產業概況

電子陶瓷是一種運用電、光、瓷性質來制造電子元器件的陶瓷材料,具有高機械強度、耐高溫高濕、抗輻射、介電常數變化范圍寬、介質損耗小、電容溫度系數可調節、抗電強度和絕緣電阻高且老化性能優異等特點。利用其高頻或超高頻的電器物理特性,電子陶瓷可廣泛用于制作固定零件、陶瓷電容器、碳膜電阻集體等,主要用于各類電子整機中震蕩、耦合、濾波等分電路中,是通信、自動控制、航空、醫療、化工、汽車等電子設備中不可或缺的組成成分。

電子陶瓷上游包括制備基礎粉、配方粉等供應商,下游應用于消費電子類產品、通信、汽車工業、數據傳輸及其他電子產品。中游電子陶瓷材料及其元器件包括陶瓷基片、片式多層陶瓷電容器陶瓷(MLCC)、微波介質陶瓷(MWDC)。

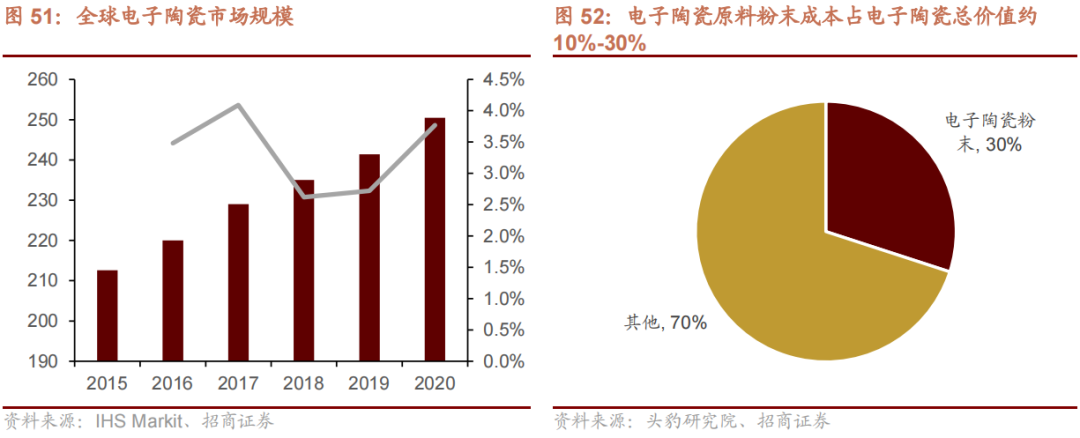

2021年全球電子陶瓷市場規模約為260億美元。電子陶瓷的全球市場規模在2019年達到241億美元,Global Market Insight Inc.預測2020年到2026年電子陶瓷市場規模的年復合增長率為3.8%,并在2026年達到300億美元。全球電子陶瓷市場主要分布在美國、日本、歐洲,占比最大的日本市場市場份額達49.80%。雖然美國先進陶瓷技術位居全球前位,但是其產業發展進程慢于日本市場份額只占到大約30%,而歐洲電子陶瓷約占全球份額的10%。

電子陶瓷原料粉末成本占電子陶瓷總價值約10%-30%,因此電子陶瓷原料粉末制作工藝的掌握一定程度上決定了電子陶瓷產品及元件的生產能力。

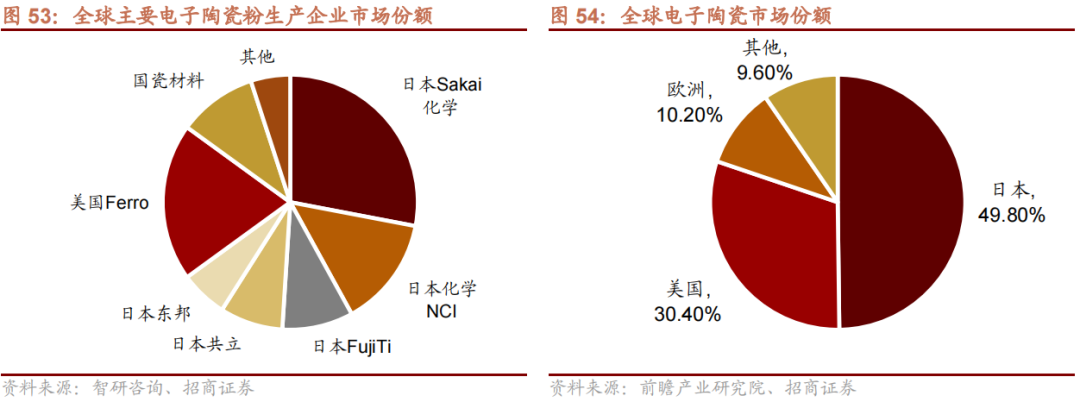

日本、美國廠商主導控制陶瓷粉末供應。其中日本Sakai化學占據首要地位,占比達28%,其次是美國Ferro占20%。根據電子陶瓷制作原料的精確的化學成分的純度和化學計量比,顆粒度的直徑、分布和外形,結構的結晶形態、穩定度、致密度和多孔性三方面要求,上游陶瓷粉末原料需滿足較高要求才能用于制作電子陶瓷。日、美具備高質量、高性能的陶瓷粉末制作工藝技術,主要廠商分別占陶瓷粉末市場份額的65%和20%。我國的國瓷材料全球陶瓷粉末市占率達到10%,其他廠商如三環集團、東方鋯業等也在這一領域有所突破,但仍有提升空間。

全球電子陶瓷行業的市場主導企業主要分布在日本和美國。

⚑電子陶瓷國產替代情況

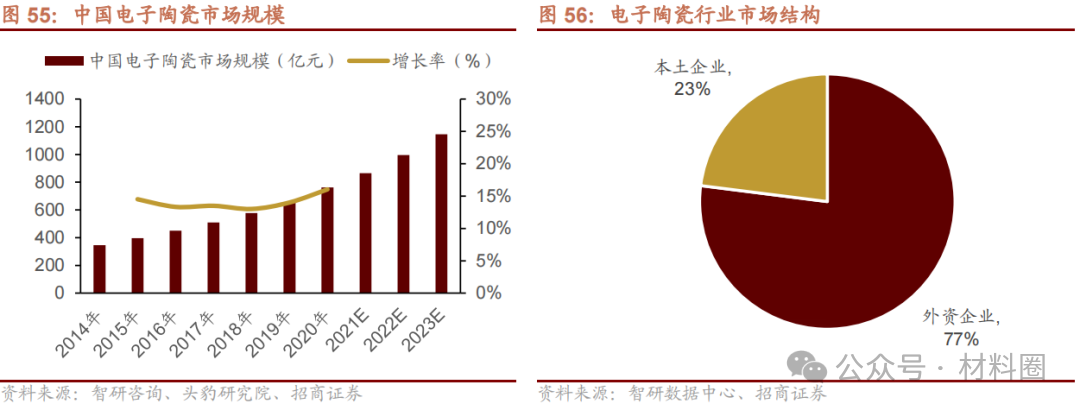

在下游光纖通訊、國防軍事等應用場景擴大及高速增長、下游利好國家政策的作用下,國內電子陶瓷市場規模由2014年的346.6億元增長至2019年的657.7億元,國內電子陶瓷企業向高端化、高附加值轉型升級的方向不斷推進。預計我國電子陶瓷市場規模億年復合增長率15%的速度在2023年達到1145.4億元。在市場結構上,與日本、美國電子陶瓷企業相比,我國電子陶瓷企業中低端產品依然占據主流。電子整機中很多技術含量高的陶瓷元器件仍然依賴進口,在市場規模、產品檔次與技術水平上依然存在一定差距。數據顯示,中國本土電子陶瓷企業在國內僅占據23%的市場份額,其余77%的市場份額仍被日本、美國等外資企業占據。

在國內企業中,三環集團、中瓷電子、燦勤科技等企業均在電子陶瓷領域實現了技術的較大突破。其中三環集團產品覆蓋電子陶瓷各大品類,其中光纖連接器陶瓷插芯、氧化鋁陶瓷基板、電阻器用陶瓷基體等產銷量均居全球前列;中瓷電子自主掌握三種陶瓷體系,包括90%氧化鋁陶瓷、95%氧化鋁陶瓷和氮化鋁陶瓷,以及與其相匹配的金屬化體系,已經具備高端電子陶瓷外殼批量生產能力并不斷推進自動化產線建設;燦勤科技生產線已經能夠覆蓋從陶瓷粉體制備到元器件成品出廠的全過程,目前已掌握150余種介質陶瓷粉體配方,其中60余種介質陶瓷粉體已實現商業化批量應用,粉體種類齊全,陶瓷燒結工序的良品率最高可達到99.3%以上。